切记!企业所得税优惠叠加享受有税务风险

企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税,对财务员来说是非常熟悉的,但是稍不注意,会给企业带来很大的税务风险。

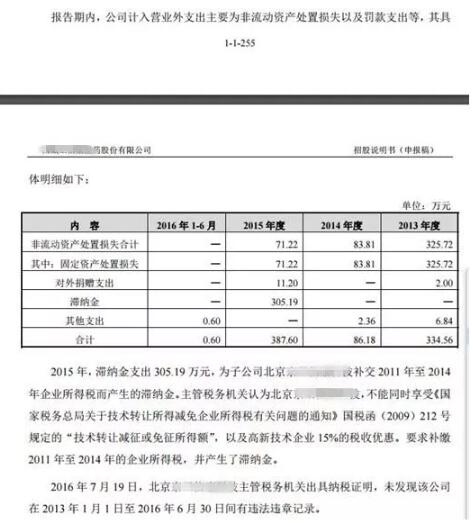

下面分享一个XX医药公司的案例:

上市公司XX医药的子公司XX科技公司技术转让时因技术转让企业所得税税收优惠与高新技术企业企业所得税税收优惠叠加同时享受,违反企业所得税相关法规的规定,被主管税务机关要求其补缴企业所得税及滞纳金。仅滞纳金就缴纳了305.19万元,给企业造成了严重的损失。下面为大家详细解读企业所得税优惠不能叠加享受的法规规定。

一、企业所得税为什么不能叠加同时享受?

《关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)第三条第二款规定,企业所得税过渡优惠政策与新税法及实施条例规定的优惠政策存在交叉的,由企业选择最优惠的政策执行,不得叠加享受,且一经选择,不得改变。

但是,国发〔2007〕39号规定不能叠加享受企业所得税税收优惠规定,并不明确,在实践工作中使纳税人很困惑。因此,财政部和国税总局于2009年出台了《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税[2009]69号)文件进一步明确哪些企业所得税税收优惠不能叠加享受。该文件第二条规定:“国发[2007]39号文件第三条所称不得叠加享受,且一经选择,不得改变的税收优惠情形,限于企业所得税过渡优惠政策与企业所得税法及其实施条例中规定的定期减免税和减低税率类的税收优惠。企业所得税法及其实施条例中规定的各项税收优惠,凡企业符合规定条件的,可以同时享受。”

根据财税[2009]69号规定可知,企业所得税过渡优惠政策与定期减免税和减低税率类的税收优惠不能叠加享受。

根据国发〔2007〕39号第一条规定,企业所得税过渡优惠政策是指自2008年1月1日起,原享受低税率优惠政策的企业,在新税法施行后5年内逐步过渡到法定税率。其中:享受企业所得税15%税率的企业,2008年按18%税率执行,2009年按20%税率执行,2010年按22%税率执行,2011年按24%税率执行,2012年按25%税率执行;原执行24%税率的企业,2008年起按25%税率执行。

自2008年1月1日起,原享受企业所得税“两免三减半”、“五免五减半”等定期减免税优惠的企业,新税法施行后继续按原税收法律、行政法规及相关文件规定的优惠办法及年限享受至期满为止,但因未获利而尚未享受税收优惠的,其优惠期限从2008年度起计算。

大家看到上述规定可能会说,技术转让企业所得税税收优惠和高新技术企业税收优惠不属于定期减免税优惠和企业所得税过渡优惠政策,北京的主管税务机关为什么会要求XX科技公司技术转让所得补缴企业所得税和滞纳金呢?税收法规依据是什么呢?

北京主管税务机关对XX科技公司技术转让所得补缴企业所得税和滞纳金的税收法规依据是:《国家税务总局关于进一步明确企业所得税过渡期优惠政策执行口径问题的通知》(国税函[2010]157号)第一条第三项规定,居民企业取得《中华人民共和国企业所得税法实施条例》第八十六条、第八十七条、第八十八条和第九十条规定可减半征收企业所得税的所得,是指居民企业应就该部分所得单独核算并依照25%的法定税率减半缴纳企业所得税。

《中华人民共和国企业所得税法实施条例》第九十条规定,所得税法第二十七条第(四)项所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

因此,根据国税函[2010]157号第一条第三项规定,技术转让所得的减半征收企业所得税是指依照25%的法定税率减半,不能依据高新技术企业15%的企业所得税税率减半,即不能叠加享受优惠政策,而XX科技公司对技术转让所得是依照15%的税率减半计算的,叠加享受了优惠政策,所以当地主管税务机关要求XX科技公司对技术转让所得补缴企业所得税和滞纳金。

根据《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)第一条至第三条规定可知,软件企业和集成电路企业的企业所得税优惠政策属于定期减免。财税[2012]27号第二十二条规定,集成电路生产企业、集成电路设计企业、软件企业等依照本通知规定可以享受的企业所得税优惠政策与企业所得税其他相同方式优惠政策存在交叉的,由企业选择一项最优惠政策执行,不叠加享受。

该文件进一步明确,定期减免不得与企业所得税其他税收优惠同时享受。

二、例外规定:

根据《财政部海关总署国家税务总局关于深入实施西部大开发战略有关税收政策问题的通知》(财税[2011]58号)第二条规定,2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。因此,西部大开发地区按15%征收企业所得税优惠政策属于定期减免政策。

《国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告》(国家税务总局公告2012年第12号)第五条规定,根据《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)第一条及第二条的规定,企业既符合西部大开发15%优惠税率条件,又符合《企业所得税法》及其实施条例和国务院规定的各项税收优惠条件的,可以同时享受。在涉及定期减免税的减半期内,可以按照企业适用税率计算的应纳税额减半征税。

根据国家税务总局公告2012年第12号规定,西部大开发的定期减免税优惠可以与企业所得税其他税收优惠叠加同时享受,换句话说,如果XX科技公司是在西部大开发注册的公司,则该公司进行技术转让时,技术转让的企业所得税税收优惠与西部大开发优惠低税率同时享受。注意,如果技术转让所得超过500万元可以减半征收,是按照企业适用税率计算的应纳税额减半征税,即25%的企业所得税税率减半为12.5%,而不是按照西部大开发的优惠企业所得税税率15%减半即7.5%征收。该公司的其他所得按15%的企业所得税税率计算缴纳企业所得税。

所以,我们在实践工作中企业遇到可以享受多项企业所得税优惠时,一定要注意除西部大开发外定期减免税和减低税率类是不能与其他税收优惠同时享受的,例如:技术转让的企业所得税是不能与定期减免的小型微利企业叠加时享受的,否则会给企业带来税务风险和损失。

| 作者:裴老师(正保会计网校答疑专家)