银行存款的核对

来源:

2008-07-02

普通

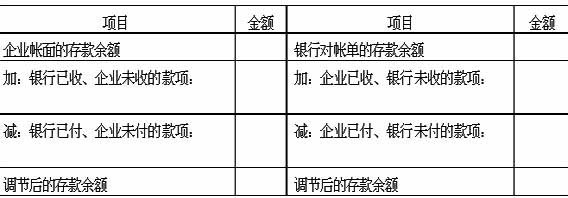

企业银行存款日记账的账面余额应定期与其开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项。发生未达账项的具体情况有四种:

一是企业已收款入账,银行尚未收款入账;

二是企业已付款入账,银行尚未付款入账;

三是银行已收款入账,企业尚未收款入账;

四是银行已付款入账,企业尚未付款入账。

样表:

对于未达账项应通过编制“银行存款余额调节表”进行检查核对,如没有记账错误,调节后的双方余额应相等。银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据。