加收滞纳金与罚款业务流程

来源:

2009-05-26

普通

税务机关对纳税人逾期未缴纳的税款、罚款应按照法律、行政法规的规定加收滞纳金、加处罚款,因税务机关原因造成的欠税或已批准的延期缴纳税款不予加收滞纳金。

2001年4月30前税款按日加收滞纳税款千分之二滞纳金,2001年5月1日后的税款按日加收滞纳税款万分之五的滞纳金,滞纳金的计算日期从滞纳税款届满之次日起,至税款缴纳之日止。逾期缴纳罚款的,按日加处3%的罚款;

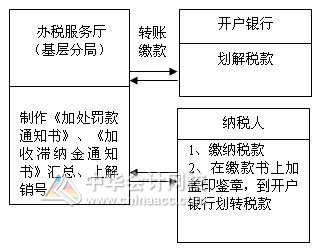

纳税人在办税服务厅办理,税务人员根据纳税人滞纳税款、逾期罚款金额、天数,计算应加收罚款、滞纳金数额,向纳税人收缴罚款、滞纳金,开具完税凭证,制作《加处罚款通知书》、《加收滞纳金通知书》一并交纳税人。

责任编辑:紫菁