刚施行的新财务报表 现在又变了!

财政部2017年12月25日发布的《关于修订印发一般企业财务报表格式的通知》(财会〔2017〕30号)作废了!并给大家投来了两个新宝宝:《一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)》和《一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)》(参见财会[2018]15号)。

一、我们先来看,2018年最可能用到的《一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)》有哪些新鲜的点?既然财会〔2017〕30号的财务报表格式已经在2017年度使用了,那么我们就在它的基础上,对比、解析新报表格式的变动内容。

(一)资产负债表

1、“应收票据”、“应收账款”合并为“应收票据及应收账款”。

2、“应收利息”、“应收股利”合并至“其他应收款”。

3、“固定资产清理”合并至“固定资产”。

4、“工程物资”合并至“在建工程”。

5、“应付票据”、“应付账款”合并为“应付票据及应付账款”。

6、“应付利息”、“应付股利”合并至“其他应付款”。

7、“专项应付款”合并至“长期应付款”。

(二)利润表

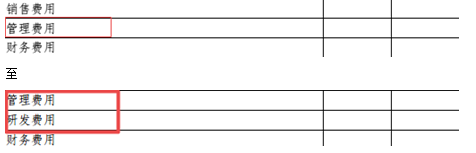

1、将“研发费用”从“管理费用”中拆分出来。

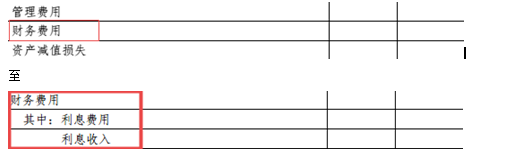

2、在“财务费用”新增“利息费用”、“利息收入”两个明细项目。

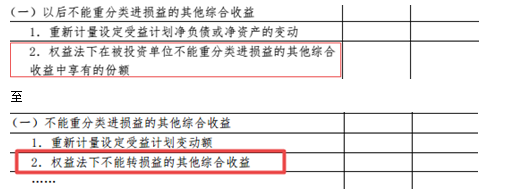

3、“权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额”项目改为“权益法下不能转损益的其他综合收益”。

(三)所有者权益变动表

在“所有者权益内部结转”下新增“设定受益计划变动额结转留存收益”明细项目。

根据《企业会计准则第9号——职工薪酬》及其解释的规定:重新计量设定受益计划净负债或者净资产的变动计入其他综合收益,在后续会计期间不允许转回至损益,在原设定受益计划终止时应当在权益范围内将原计入其他综合收益的部分全部结转至未分配利润。

二、对比着来看,《一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)》和《一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)》有什么不同?

(一)资产负债表

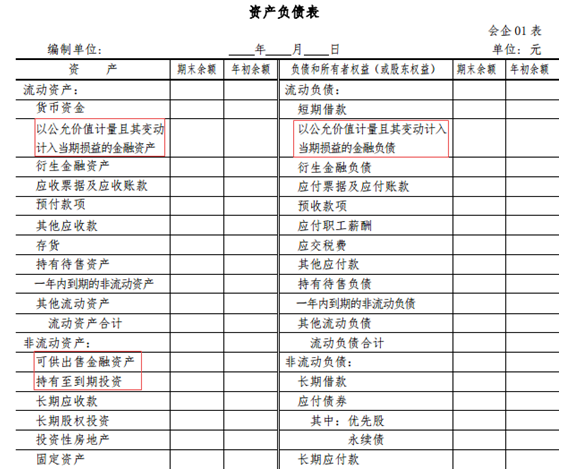

1、将原来的“以公允价值计量且其变动计入当期损益的金融资产”、“可供出售金融资产”、“持有至到期投资”以及“以公允价值计量且其变动计入当期损益的金融负债”重新分拆为“交易性金融资产”、“债权投资”、“其他债权投资”、“其他权益工具投资”、“其他非流动金融资产”、“交易性金融负债”、“合同资产”和“合同负债”等项目。

至

2、“合同取得成本”科目按照其摊销期限是否超过一年或一个正常营业周期,在“其他流动资产”或“其他非流动资产”项目中列示。

3、“合同履约成本”科目根据其摊销期限是否超过一年或一个正常营业周期,在“存货”或“其他非流动资产”项目中列示。

4、“应收退货成本”科目根据其是否在一个正常营业周期内出售,在“其他流动资产”或“其他非流动资产”项目中填列。

5、“预计负债——应付退货款”科目根据其是否在一年或一个正常营业周期内清偿,在“其他流动负债”或“预计负债”项目中填列。

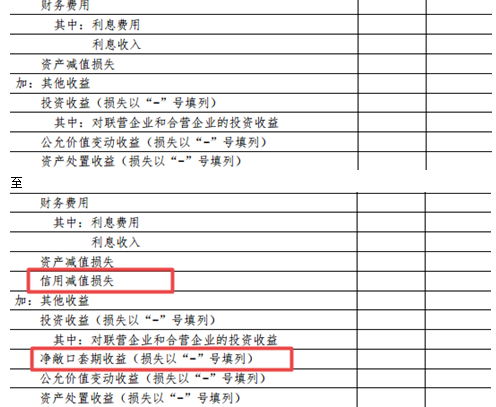

(二)利润表

1、新增与新金融工具准则有关的“信用减值损失”、“净敞口套期收益”项目。

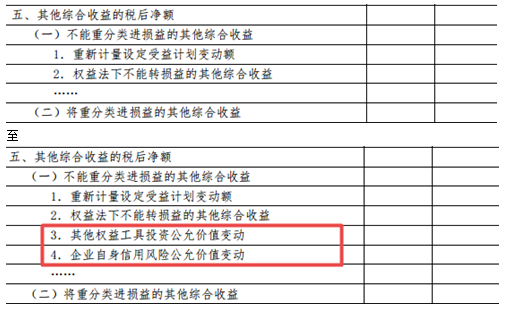

2、在“不能重分类进损益的其他综合收益”下,新增“其他权益工具投资公允价值变动”、“企业自身信用风险公允价值变动”。

3、在“将重分类进损益的其他综合收益”下,将“可供出售金融资产公允价值变动损益”、“持有至到期投资重分类为可供出售金融资产损益”以及“现金流量套期损益的有效部分”更新为“其他债权投资公允价值变动”、“金融资产重分类计入其他综合收益的金额”、“其他债权投资信用减值准备”以及“现金流量套期储备”等项目。

总结:

新的报表格式发布即执行,自2018年6月15日起,执行企业会计准则的非金融企业中,尚未执行新金融准则和新收入准则的企业应当按照企业会计准则和《一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)》的要求编制财务报表,已执行新金融准则或新收入准则的企业应当按照企业会计准则和《一般企业财务报表格式(适用于已执行新金融准则或新收入准则的企业)》的要求编制财务报表。

尚未执行新金融准则和新收入准则的财务报表还比较好理解,而想要更好的掌握已执行新金融准则和新收入准则的财务报表,就要先学习、掌握“新金融准则”和“新收入准则”,准则是形成财务报表格式的基础。

平时有财务方面的问题不知道该问谁,去网上搜罗来的答案也是五花八门,不知道哪个才是最终准确答案。为帮助大家解决日常工作中的实务问题,正保会计网校推出了目前该平台集合了财务、税务各路专家大咖24小时内解答您的所有疑问,答案绝对真实可靠,能问到就赚到了。

而且推广阶段所有答疑服务全部免费!

心不心动?贴不贴心?这么好的东西藏在哪里呢?

扫码就能免费提问,试试?

扫一扫,马上提问!

相关推荐: