工业企业成本差异分析模型

来源: 正保会计网校

2017-11-27

普通

所谓成本差异,是指产品实际成本与标准成本的差额。实际成本超过标准成本形成的差异称为不利差异,实际成本小于标准成本形成的差异称为有利差异。管理层可以根据成本差异发现问题,具体分析差异形成的原因和责任,采取相应的措施,实现对成本的控制和管理。

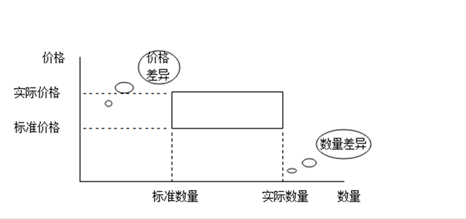

成本差异分析的通用模式如图所示:

根据上图可以看出成本差异可以分为数量差异和价格差异两部分,它们的计算分别如下:

数量差异=(实际数量—标准数量)×标准价格

价格差异=(实际价格—标准价格)×实际数量

成本差异= 数量差异+价格差异

通过这种方法可以分析出成本差异的构成,通过分析原因,及时纠正偏差就可以有效控制产品成本了。

想了解更多成本分析方法,快来学习正保会计网校工业企业真账实训课程吧!点击咨询>>

相关推荐:

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

【我要纠错】 责任编辑:小海鸥