看过来 费用报销中的涉税事项如何处理

来源: 正保会计网校

2017-11-21

普通

费用报销,对于每一个财务人来说都是熟悉得不能再熟悉。费用报销在账务上的处理是相对比较容易的,通常入账不会有什么复杂的问题,出纳处理时也比较容易,只要取得了合法的票据并且有相应的主管领导的签字也不会有什么问题,但是在税务处理上,费用报销又有了一些不同的规定,这些规定你都吃透了吗?

费用报销的凭证在税法上是否都是被认可的?是不是会计账上所确认的费用我们在税法上也可以进行抵扣呢?增值税处理、所得税处理以及个人所得税处理,在这些不同的税种里边其实都有着不同的处理规则,这些规则你都了解吗?

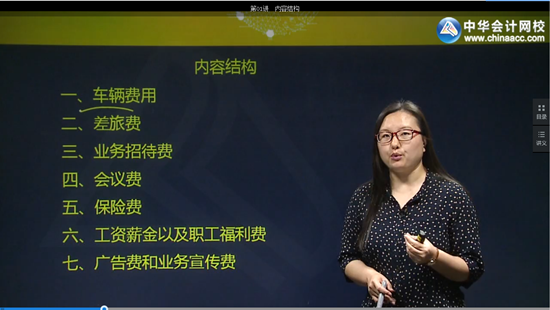

我们再看一看企业经营管理过程中会涉及到税务问题的费用类型:车辆费用、差旅费、业务招待费、会议费、保险费、工资薪金以及职工福利费、广告费和业务宣传费、办公用品、通讯费及电话费、房租水电物业费、职工教育经费及工会经费、中介机构服务费、其他费用。以上这些费用的涉税处理你都会吗?

没错,以上所有问题的答案你都可以在刘丹老师所讲授的《费用报销中的涉税事务解析》中得到答案,可不仅如此哦,刘丹老师还从车辆费用、差旅费、业务招待费等各个方面讲解了费用报销中的涉税事项解析,想要提升自己的小伙伴快来学习吧!

相关推荐:

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

【我要纠错】责任编辑:小海鸥