10月1日后这么算工资个税!含计算方法、税率表及速算扣除数

2018年11月报2018年10月的个税,适用5000元新的费用标准和新的税率表;2018年10月申报2018年9月的个税,还是适用3500元旧的费用标准和旧的税率表。

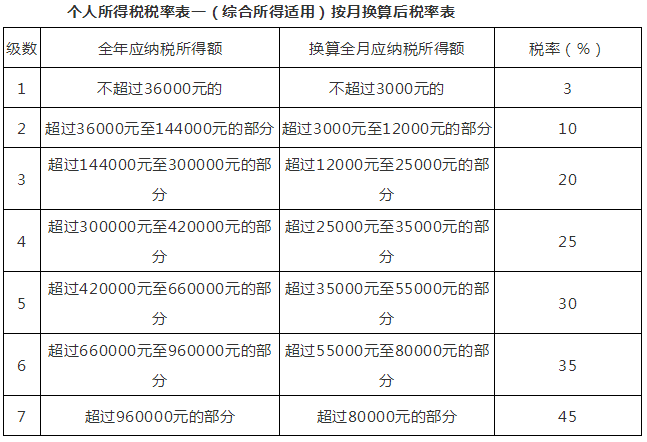

《全国人民代表大会常务委员会关于修改的决定》(2018年8月31日第十三届全国人民代表大会常务委员会第五次会议通过):自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照本决定第十六条的个人所得税税率表一(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用;个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,先行依照本决定第十七条的个人所得税税率表二(经营所得适用)计算缴纳税款。

《全国人大修改新闻发布会》摘要:10月1日以后,发放工资的时候,各企业单位财务人员在扣缴个税时一定要记住,别忘了适用5000元新的费用标准和新的税率表,这样可以让我们的员工们享受到改革的红利。

实务理解:

2018年10月1日起至2018年12月31日,先将工资薪金所得基本减除费用标准提高到每月5000元,并按新的税率表计算纳税,不实行专项附加扣除。

2019年1月1日起,将劳务报酬、稿酬、特许权使用费等三项所得与工资薪金合并起来计算纳税,并实行专项附加扣除。

关于2018年10月-12月工资的计算,是指税款所属期是10月-12月,注意不是纳税申报时间点,说的再通俗一点:就是2018年11月报2018年10月的个税,适用5000元新的费用标准和新的税率表;2018年10月申报2018年9月的个税,还是适用3500元旧的费用标准和就的税率表。

工资个人所得税计算公式:

1.应纳税所得额 = 税前工资收入金额 - 五险一金(个人缴纳部分) -费用减除额

2.应纳税额 = 应纳税所得额 x 税率 - 速算扣除数

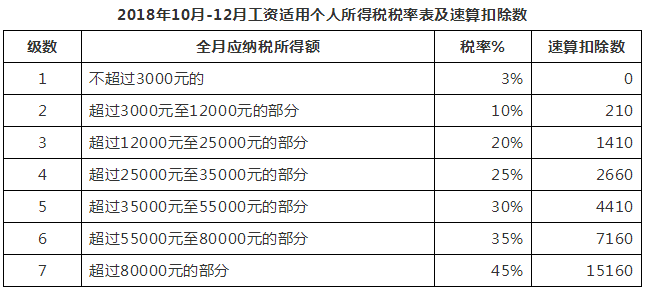

【例】张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,

(1)适用5000元新的费用标准和新的税率表

应纳税所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(5000元)

=12000-1100-5000=5900元

找税率及速算扣除数:参照上面的工资税率表不含税部分,超过3000元至12000元的部分,则适用税率10%,速算扣除数为210。

应纳个人所得税税额=应纳税所得额*税率-速算扣除数=5900*10%-210=380元

(2)如按照适用3500元旧的费用标准和旧的税率表

张三在2018年10月份税前工资12000元,需要缴纳各项社会保险金1100元,

应纳税所得额=税前工资收入金额-五险一金(个人缴纳部分)-起征点(3500元)

=12000-1100-3500=7400元

找税率及速算扣除数:参照上面的工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

应纳个人所得税税额=应纳税所得额*税率-速算扣除数=7400*20%-555=925元

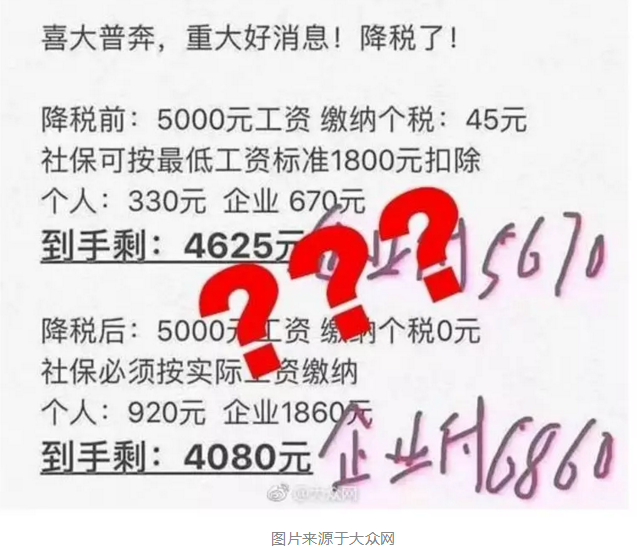

新个税和新社保同一天实行,钱袋子里的钱到底变多还是变少?

看到这里,相信很多人已经晕了,个税让到手的工资变多了,但是新社保又让到手工资又变少了...那么综合算下来,到底是变多还是变少?

9月1日,一张有关个税调整后的“收入表”开始在微博、朋友圈疯传,称“起征点”上调后社保缴费也会变相多扣,许多人将来拿到手的工资还不如调整前多。

很多人不明白的是,为什么个税免征额降了之后,为什么到手的工资还变少了?质疑社保为什么不按照固定的基数,这属于变相多扣钱吗?

随后,社保专家出面辟谣:网上流传的计算方法是错误的!社保一直按照工资总额这个缴费基数扣除,不存在也不会变相多扣。

所以,社保划归税务部门之后,从长远来看,对个人来说是有利的。网传的关于个税与社保,左手出右手进,降低了自己拿到手的工资的说法自然也是错的!

本文来源:xiaochenshuiwu,央视新闻,大众网,正保开放课堂,会计圈那点事儿整理发布。

学习是最小成本获得晋升、加薪的途径!快给自己镀金,成为牛哄哄的财务人吧!

会计们都在看: