新准则来了!2019会计考试又新增考点!

财政部:新会计准则来了!

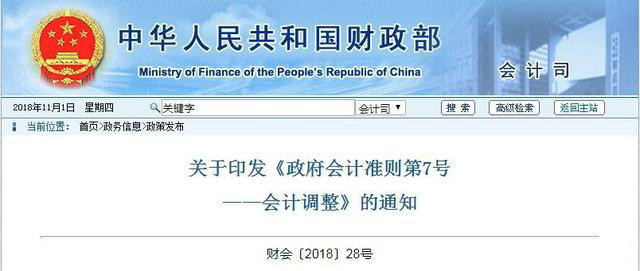

11月1日,财政部印发《政府会计准则第7号——会计调整》的通知,2019年1月1日起施行。

而同一天初级会计报名才刚开始,新的会计准则就又来了!

会计调整准则的主要内容是什么?

第一章为总则,主要规定本准则制定依据,会计调整、会计政策、会计估计、会计差错、报告日后事项等基本概念,以及具体会计政策和会计估计的确定程序等。第二章为会计政策及其变更,主要规定会计政策及其变更的确认、追溯调整法和未来适用法在会计政策变更中的应用等。第三章为会计估计变更,主要规定会计估计变更的确认、未来适用法在会计估计变更中的应用。第四章为会计差错更正,主要规定本期发现的会计差错以及报告日后期间发现的会计差错的会计处理。第五章为报告日后事项,主要规定报告日后调整事项的会计处理和非调整事项的披露。第六章为披露,主要规定财务报表附注中应当披露的与会计调整相关的内容。第七章为附则,主要规定本准则的例外事项和生效日期。

对于考证党来说,2019考点又有改动;

对于会计人来说,又要重新学习了。

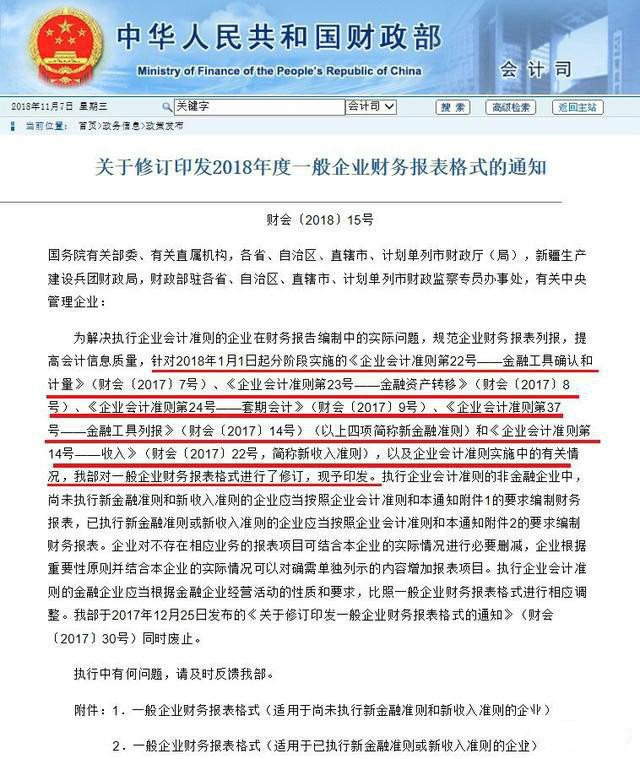

而在2018年6月底,财政部修订印发了2018年度一般企业财务报表格式的通知。

1.应收票据及应收账款合并了!

之前应收票据和应收账款是分开的,今年开始以后披露的财务报表要合并这两个科目披露。

2.其他应收款和其他应付款大变!

以后资产负债表里面的其他应收款是应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列的;其他应付款”行项目,应根据“应付利息”“应付股利”和“其他应付款”科目的期末余额合计数填列。

简单说,资产负债表列示的其他应收就是你们账面的其他应收款和应收股利和应收利息的加和。

从今年的利润表和资产负债表,到会计准则的科目调整,再到最新的政府会计准则调整,政策变化大,不仅对会计人的工作有影响,对会计考证有重大影响。

这次会计准则变化,对初级、中级、CPA有什么影响?

会计准则是职称考试的重要部分,中级的实务,初级的报表等等。

《政府会计准则第7号——会计调整》,对于会计考证党来说还是有很大影响的,甚至成了今年CPA《会计》大冷门考点——政府会计!

一、中级会计考生:

这些会计准则的修订,对现有的企业影响是巨大的,不管是风投还是正在准备IPO的企业,都需要重新去梳理自家的财务工作。

而对中级考生而言,会计准则的修订将直接影响到2019年中级的考试内容。

因为中级会计实务这门课所有的考点都是源于会计准则,而经济法、财管这两门与会计直接相关的科目也会受到一定程度的影响。

参考2018年中级职称试题:

企业会计估计变更的是( )A、无形资产摊销的方法有年限平均法变为产量法。B、发出存货法的计价由移动加权平均法改为先进先出法C、投资性房地产后续计量由成本法变更为公允价值D、政府补助的会计处理方法由总额法变为净额法正确答案:A解析:选项B、C和D属于会计政策变更。

2019年中级,政府会计必考,此外要重点掌握长期股权投资和合并财务报表、与资产负债表日后事项有关的差错更正、所得税、金融资产、收入和固定资产等。

财政部这些修改会计准则的通知一发出来,就意味着明年的中级考试内容会有很大的变动。

随着会计证取消,会计行业提高门槛,提高证书含金量已是大势所趋,而对于知名度最广的会计职称证书,国家势必会采取些措施,提高会计人才门槛,以此选拔高质量的会计人才,而增加难度就是最简单也是效果最明显的做法。

二、初级会计考生:

“政府会计”在初级三年来的考点分布:

对资产负债表、利润表报表项目进行调整和补充说明

财务报表主要变化一:一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)

(一)资产负债表主要是归并原有项目:

1. “应收票据”及“应收账款”项目归并至新增的“应收票据及应收账款”项目

2. “应收利息”及“应收股利”项目归并至“其他应收款”项目

3. “固定资产清理”项目归并至“固定资产”项目

4. “工程物资”项目归并至“在建工程”项目

5. “应付票据”及“应付账款”项目归并至新增的“应付票据及应付账款”项目

6. “应付利息”及“应付股利”项目归并至“其他应付款”项目

7. “专项应付款”项目归并至“长期应付款”项目

8.“持有待售资产”行项目及“持有待售负债”行项目核算内容发生变化

(二)利润表主要是分拆项目,并对部分项目的先后顺序进行调整,同时简化部分项目的表:

1.新增“研发费用”项目,从“管理费用”项目中分拆“研发费用”项目

2. 新增“其中:利息费用”和“利息收入”项目,在“财务费用”项目下增加“利息费用”和“利息收入”明细项目

3. “其他收益”、“资产处置收益”、“营业外收入”行项目、“营业外支出”行项目核算内容调整。

4. “权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额”简化为“权益法下不能转损益的其他综合收益”

财务报表主要变化二:一般企业财务报表格式(适用于已执行新金融准则和新收入准则的企业)

(一)资产负债表主要是归并原有项目:

1. “应收票据”及“应收账款”项目归并至新增的“应收票据及应收账款”项目

2. “应收利息”及“应收股利”项目归并至“其他应收款”项目

3. “固定资产清理”项目归并至“固定资产”项目

4. “工程物资”项目归并至“在建工程”项目

5. “应付票据”及“应付账款”项目归并至新增的“应付票据及应付账款”项目

6. “应付利息”及“应付股利”项目归并至“其他应付款”项目

7. “专项应付款”项目归并至“长期应付款”项目

8.“持有待售资产”行项目及“持有待售负债”行项目核算内容发生变化

(二)利润表主要是新增项目、分拆项目,并对部分项目的先后顺序进行调整,同时简化部分项目的表:

1.新增“研发费用”项目,从“管理费用”项目中分拆“研发费用”项目

2. 新增“其中:利息费用”和“利息收入”项目,在“财务费用”项目下增加“利息费用”和“利息收入”明细项目

3. “其他收益”、“资产处置收益”、“营业外收入”行项目、“营业外支出”行项目核算内容调整。

4. “权益法下在被投资单位不能重分类进损益的其他综合收益中享有的份额”简化为“权益法下不能转损益的其他综合收益”

三、CPA注会考生:

2018年注会《会计》科目,政府会计考懵了注会考生:

“政府会计”四个字,相信刺痛了很多人的心,令无数考生想起了CPA会计考试时被政府会计支配的恐惧。我对着政府会计,先是震惊,再是忧伤,最后无奈滴点了下一页,接着收入继续震惊,忧伤,但是没有下一页可以点,我就自己内心点了首凉凉~考到了政府会计,偷偷瞄了旁边小姐姐的题,合并报表。。我真的。。羡慕嫉妒

而财政部最新公布了有关政府会计的政策文件,预测明年的会计考试中,可能还会出现政府会计的身影。而下一次,希望大家都能抓住得分点。

不止是考证党,会计从业者也要学习准则!

从今年的利润表和资产负债表,到会计准则的科目调整,再到最新的政府会计准则调整,政策变化太大,对会计人的工作有重大影响,这些新变化必须学习到位:

一、《政府会计准则第7号——会计调整》新内容公布:

会计调整、会计政策、会计估计、会计差错、报告日后事项等基本概念,以及具体会计政策和会计估计的确定程序等。

二、《关于修订印发2018年度一般企业财务报表格式的通知》,对现行的财务报表格式进行较大的修订。

以后资产负债表里面的其他应收款是应根据“应收利息”“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列的。

其他应付款”行项目,应根据“应付利息”“应付股利”和“其他应付款”科目的期末余额合计数填列。

简单来说,资产负债表列示的其他应收就是你们账面的其他应收款和应收股利和应收利息的加和。

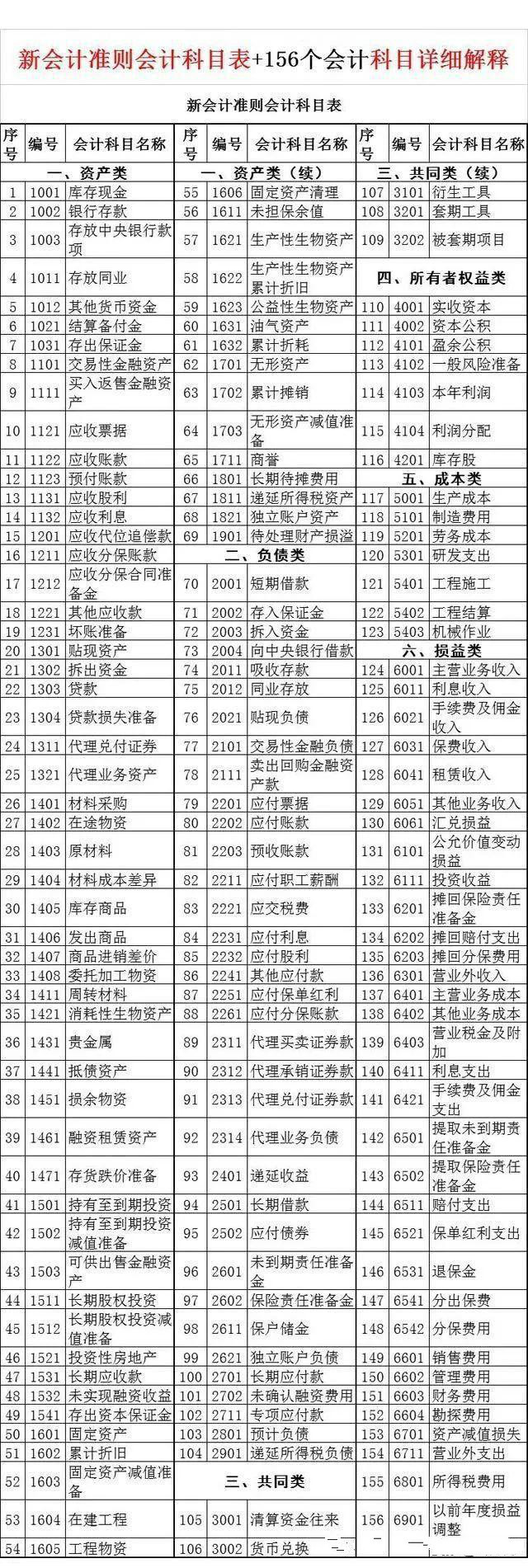

新会计准则会计科目表:

财政部频繁发布会计新政策,比如政府会计制度、政府补助准则、增值税税率、一般企业财务报表格式、新收入准则、国地税合并、个税调整等等。

2019年会计考试教材中相关内容肯定也要重新编写,相应的考试内容也会有些变化,会计人工作也要了解清楚,抓紧时间学习到位。

(来源:财政部官网、华税、新浪微博、CPAchinaacc,正保会计网校整理发布。)

相关推荐: