最新政府会计制度2019年1月1日就要开始施行了,还不抓紧学习

2017年10月24日,财政部发布了《关于印发《政府会计制度——行政事业单位会计科目和报表》的通知》(财会{2017}25号)。

新制度构建了新的政府会计核算体系和模式,于2019年1月1日起施行。

解读:

(一)构建了政府预算会计和财务会计适度分离并相互衔接的政府会计核算体系

政府会计由预算会计和财务会计构成

预算会计:一般实行收付实现制,通过预算会计核算形成决算报告,全面、清晰反映政府预算执行信息。

财务会计:实行权责发生制,通过财务会计核算形成财务报告。全面、清晰反映单位财务信息。

对预算收入、预算支出、预算结余采用收付实现制基础核算

对资产、负债、净资产、收入、费用采用权责发生制基础核算本制度统一了行政、事业以及行业事业单位会计制度,基本实现了会计科目统一、核算内容和报表统一,为各级政府财政部门编制权责发生制政府综合财务报告和各部门、各单位编制财务报告及进行成本核算奠定了坚实的会计核算基础。

(二)确立了“3+5要素”的会计核算模式

首次提出收入、费用两个要素,有别于现行预算会计中的收入和支出要素,主要是为了准确反映政府会计主体的运行成本,科学评价政府资源管理能力和绩效。同时,按照政府会计改革最新理论成果对资产、负债要素进行了重新定义。

设置预算收入、预算支出、预算结余三个预算会计要素和分类科目,设置资产、负债、净资产、收入、费用五个财务会计要素和分类科目

既要反映预算执行情况,也要反映资产负债情况,还要反映收入费用情况

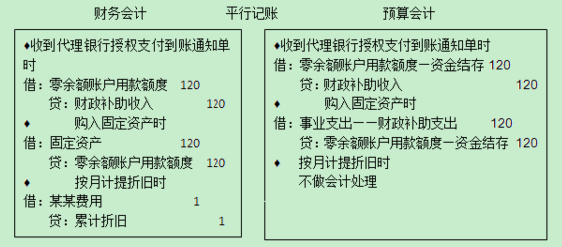

例如

单位通过授权支付方式购买固定资产时,在财务会计下,借记“固定资产”科目,贷记“零余额账户用款额度”科目;同时,在预算会计下,借记相关支出类科目,贷记“资金结存”相关明细科目。固定资产后续计量仅需要进行财务会计处理,如计提折旧时,借记相关费用科目,贷记“累计折旧”科目。

但是,对于不属于预算收支的现金收支,如应当上缴国库或财政专户的款项、应当转拨其他单位的款项、受托代理的款项等,收到或支付时仅作财务会计核算,不需要进行预算会计核算。

最新政府会计制度2019年1月1日就要开始施行了,还不抓紧学习?财税系列课程将为你提供最新最全的解读!

相关推荐: