2018年高级会计师考试备考已经开始,现阶段是预习的黄金时期,高会学员可以安排好自己的学习进度。以下是2018高级会计师《高级会计实务》预习知识点:融资规划与增长管理,用于预习阶段学习,祝大家备考愉快,梦想成真!

2018高级会计师《高级会计实务》预习知识点:融资规划与增长管理

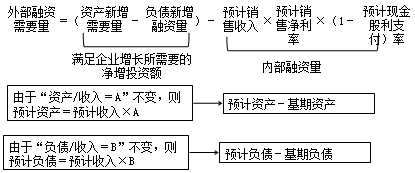

1.外部融资需要量预测的基本模型

(1)基本假设

| 项目 | 阐释 |

| 预测合理 | 销售及增长预测考虑了未来市场变化的风险 |

| 融资优序 | 先内部融资、后债务融资,最后为权益融资 |

| 经营稳定 | 企业部分资产与部分负债等项目金额与销售收入比例在规划期内保持不变。即资产(或负债)占销售收入的百分比不变,也可理解为资产(或负债)与销售收入同比例变化 |

(2)基本原理

(3)基本模型

由于“资产/收入=A”不变,则

△资产/资产=△收入/收入,所以:

△资产=△收入×A=S0×g×A

由于“负债/收入=B”不变,则

△负债/负债=△收入/收入,所以:

△负债=△收入×B=S0×g×B

外部融资需要量=A×S0×g-B×S0×g-P×S0×(1+g)×(1-d)

备注:

A:基期资产/基期销售收入

B:基期负债/基期销售收入

S0:基期销售收入

g:销售增长率

p:预计销售净利率

d:预计现金股利支付率

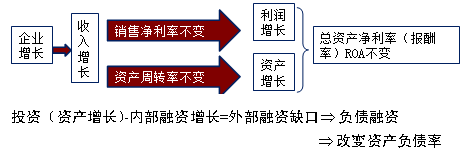

2.企业增长与债务融资策略下的预计资产负债率测算

假设1.销售收入增长视为企业增长的主要标志;

假设2.销售收入增长引起内部融资增长;

假设3.负债融资作为一个独立事项由管理层决策,不随销售收入成比例变动。

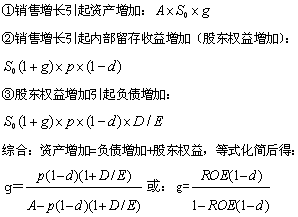

3.内部增长率与可持续增长率的测算及增长管理策略

|

内部增长率 |

||

| 含义 | 没有外部融资,完全靠内部留存实现的增长率 | |

| 计算 | 部分负债与销售额存在稳定百分比 | A×S0×g-B×S0×g-P×S0×(1+g)×(1-d)=0求解g=? 或:g=P×(1-d)/[A-B-p×(1-d) |

| 全部负债均是独立决策(B=0) | A×S0×g-P×S0×(1+g)×(1-d)=0 求解g=? 或:g=P×(1-d)/[A-p×(1-d) 或:g=ROA×(1-d)/[1-ROA×(1-d) (注:ROA=税后利润/总资产) |

|

|

可持续增长率 |

|

| 含义 | 不发行新股(含不回购股票),不改变经营效率(不改变销售净利率和资产周转率)和财务政策(不改变资本结构和利润留存率)时,其销售所能达到的增长率 |

| 计算 |  |

|

增长管理策略 |

||

| 公司增长的主要驱动因素 | 降低现金股利支付率;提高销售净利率;加速资产周转速度 | |

| 财务策略选择 | 实际增长率远高于可持续增长率 | (1)发售新股;(2)增加借款;(3)削减股利;(4)剥离无效资产;(5)进行供货渠道选择;(6)提高产品定价 |

| 实际增长率远低于可持续增长率 |

(1)支付股利; |

|

相关推荐:

本文内容来自正保会计网校老师讲义,转载请注明来源·正保会计网校