|

高会考试大纲变化对比

|

2017年高级会计师《高级会计实务》考试大纲已经公布,为了便于大家备考,网校特整理了《高级会计实务》新旧考试大纲对比,2017年高会考试大纲与2016年高级会计师考试大纲相比变化较大,主要变化如下:

财管和内控部分:

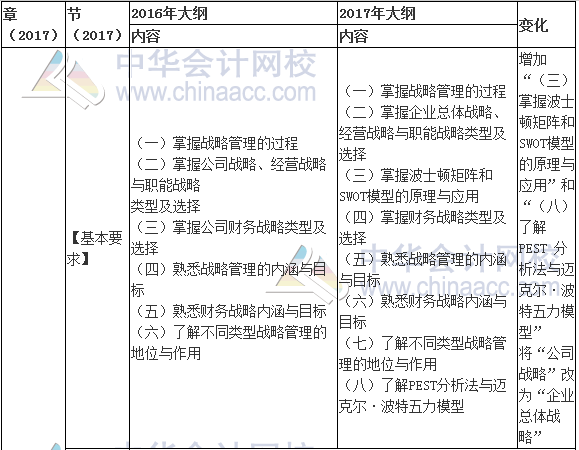

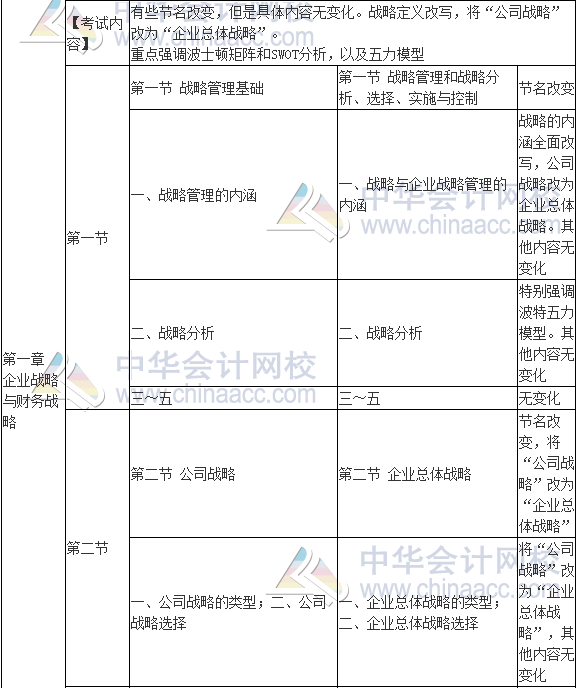

第一章战略定义改写,“公司战略”改为“企业总体战略”。

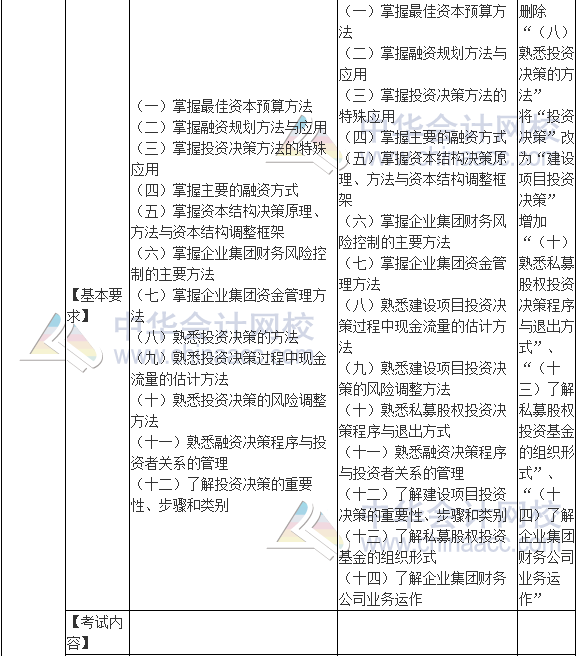

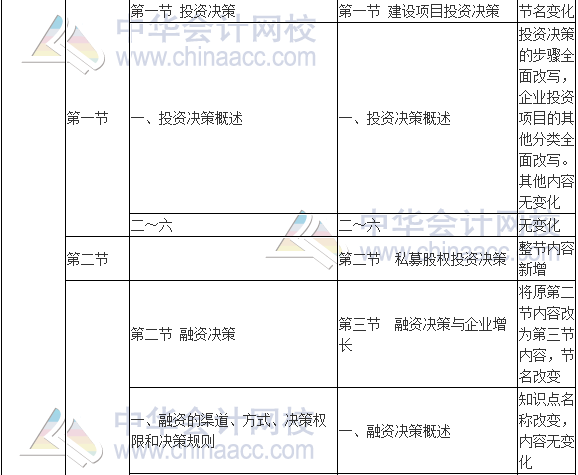

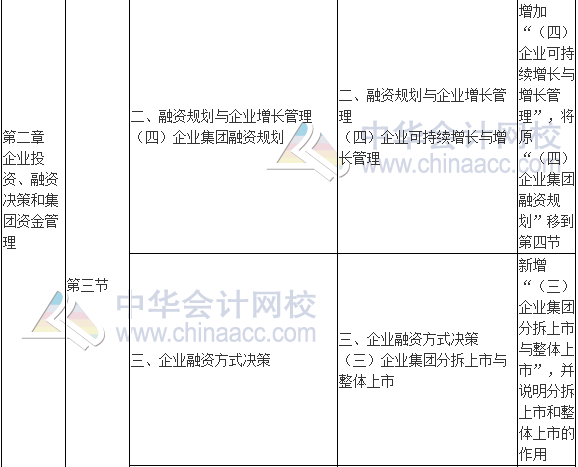

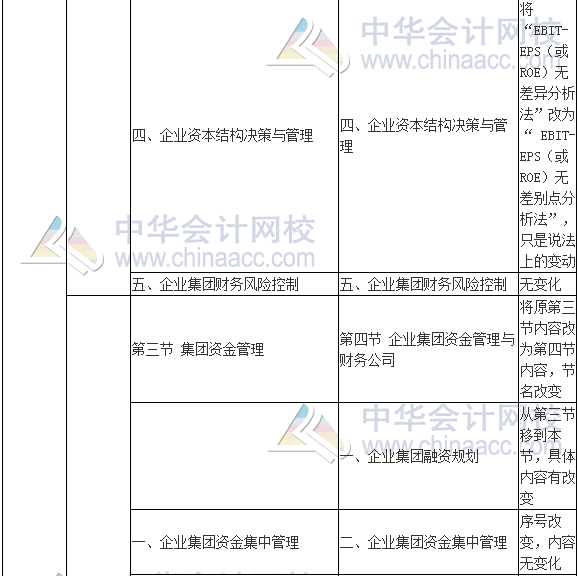

第二章新增第二节私募股权投资决策的全部内容;新增企业可持续增长与增长管理、企业集团分拆上市与整体上市、财务公司业务范围、企业集团财务风险控制;投资决策的步骤、企业投资项目的其他分类全面改写。

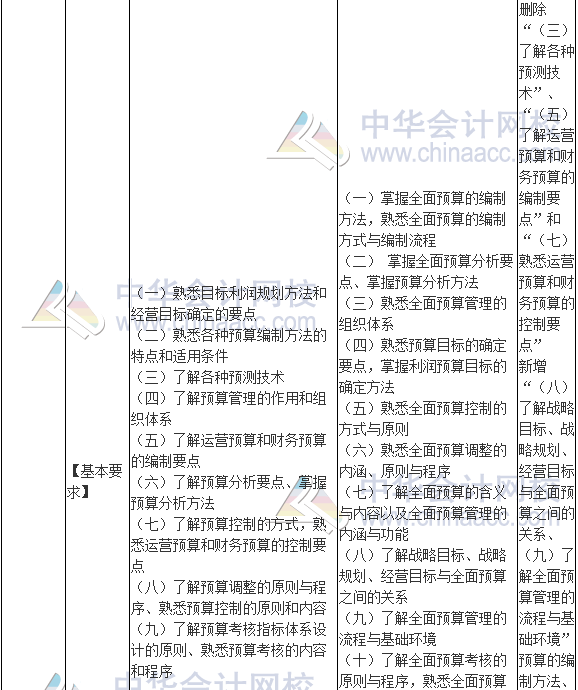

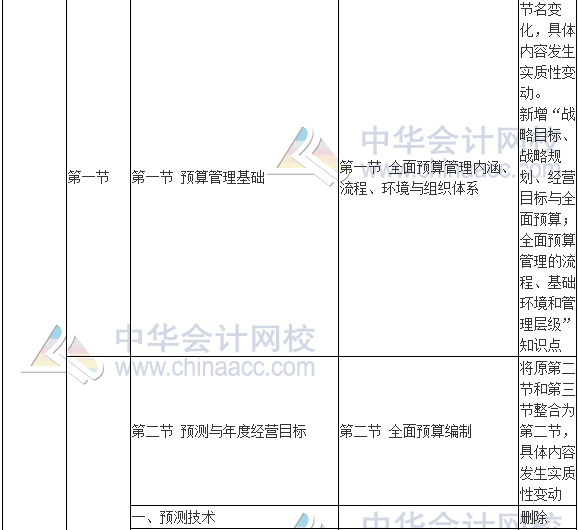

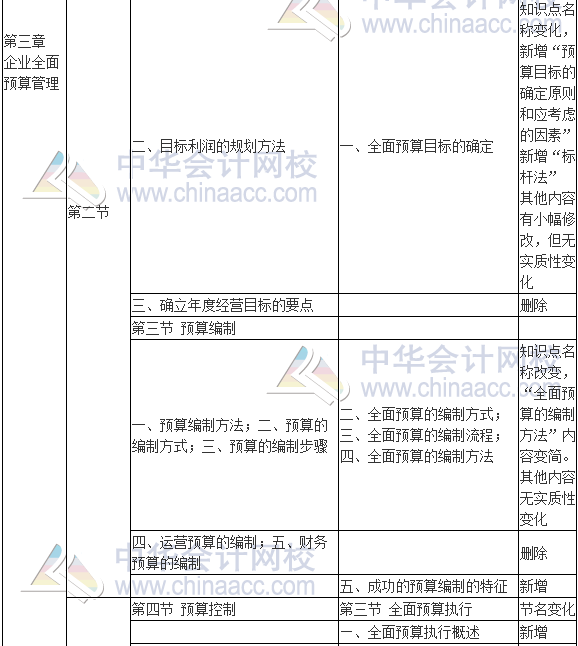

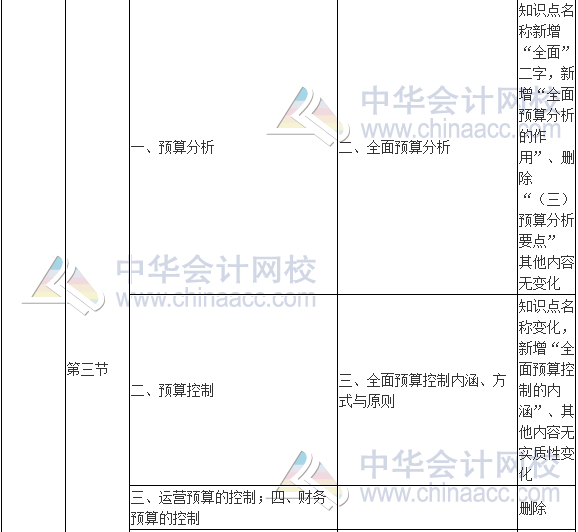

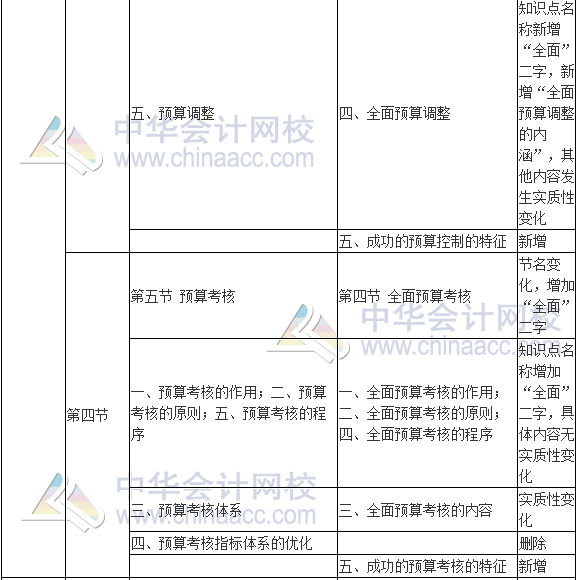

第三章章名增加“全面”二字;新增“战略目标、战略规划、经营目标与全面预算;全面预算管理的流程、基础环境和管理层级;预算目标的确定原则和应考虑的因素;标杆法;成功的预算编制的特征;成功的预算考核的特征”等知识点;删除“预测技术、确立年度经营目标的要点、预算分析要点、运营预算的控制、财务预算的控制、预算考核指标体系的优化”等知识点。

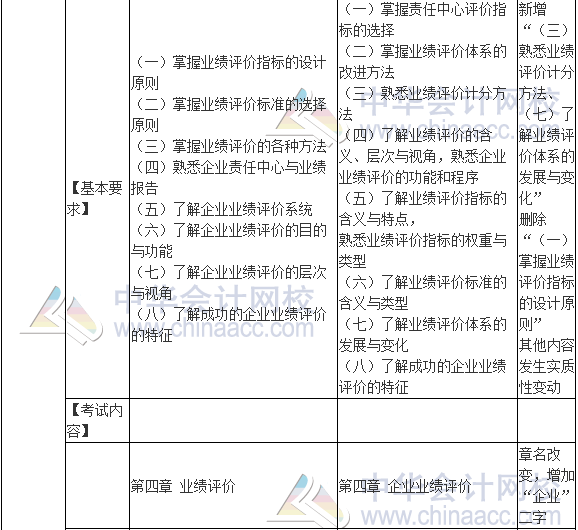

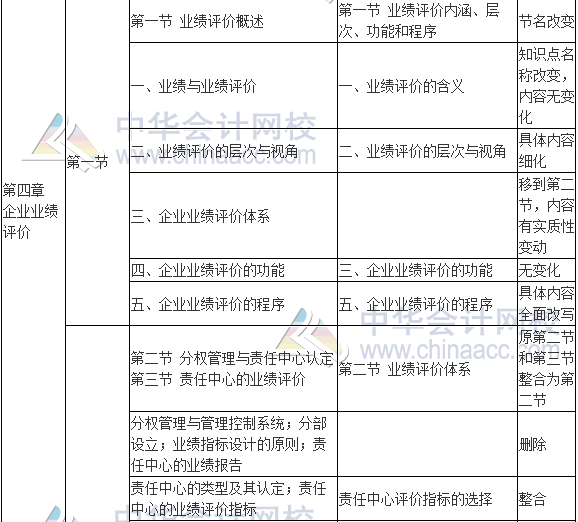

第四章的内容进行了整合,删除“分权管理与管理控制系统;分部设立;业绩指标设计的原则;责任中心的业绩报告”等知识点;新增“评价计分方法、业绩评价体系的发展与变化”等知识点。

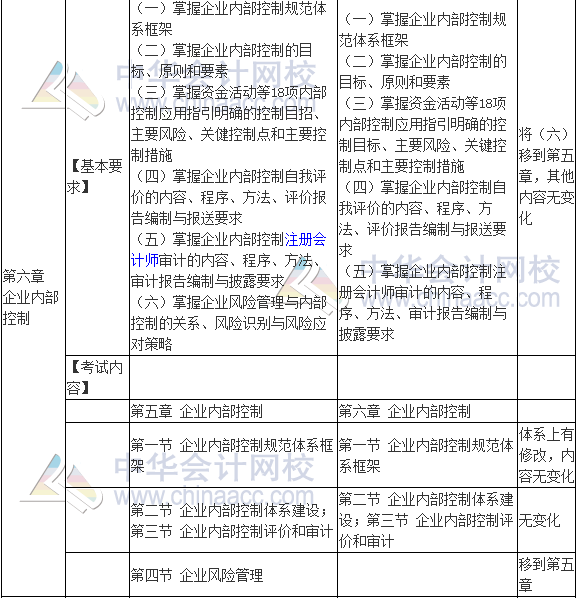

第五章企业风险管理从原第五章企业内部控制中独立出来,但内容全面改写。

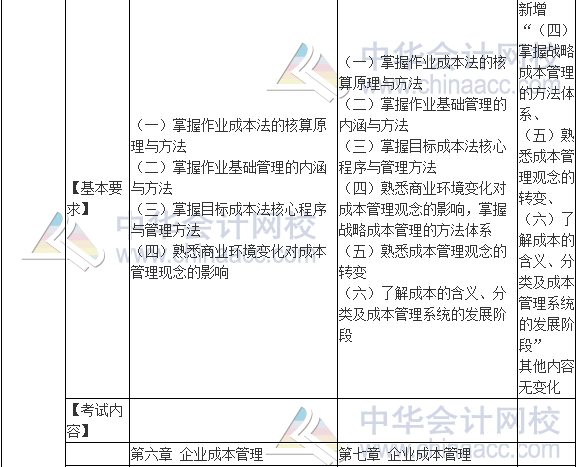

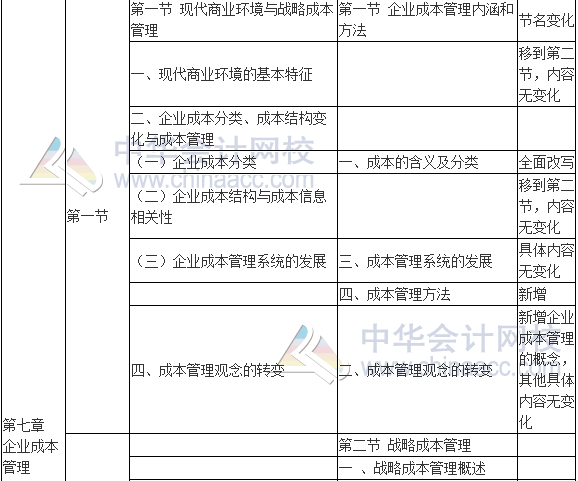

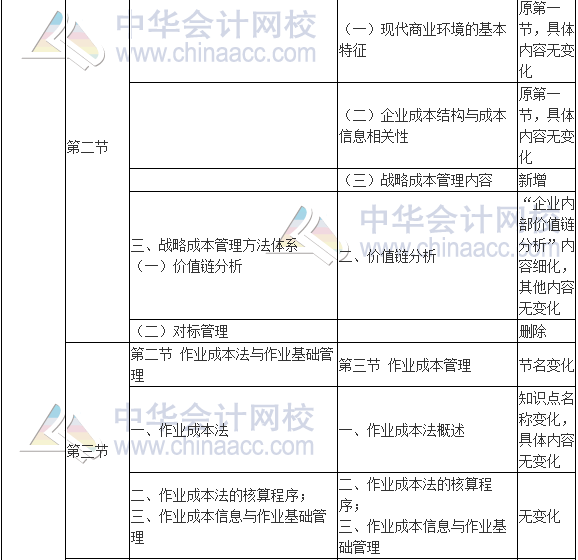

第六章企业内部控制删除了企业风险管理的相关内容。第七章成本的分类全面改写;新增企业成本管理的概念、战略成本管理内容;删除对标管理。

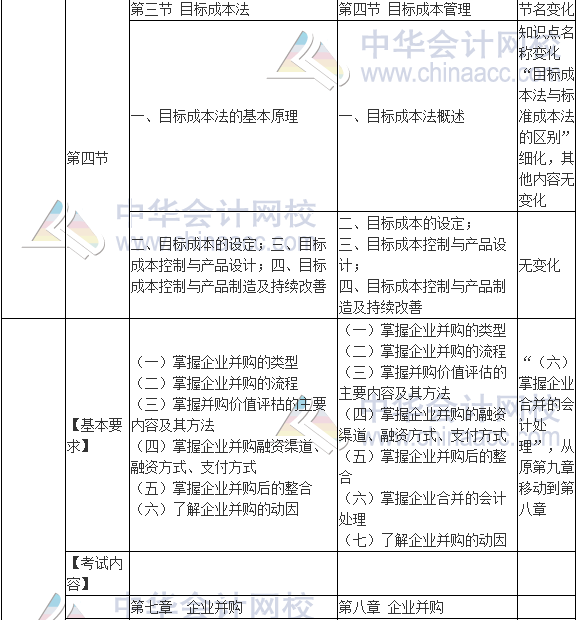

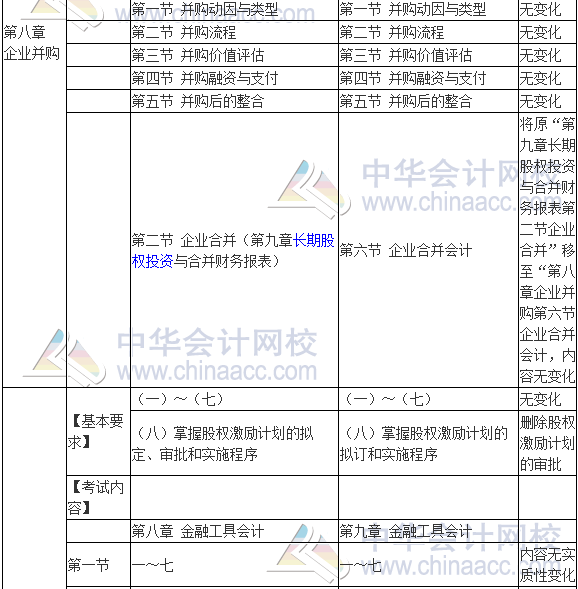

第八章中将原第九章企业合并的会计处理相关内容移到本章。

会计部分:

删除了“第九章长期股权投资与合并财务报表”中的合营企业和合并财务报表,并将企业合并的内容全部移至第八章第六节企业合并会计中;

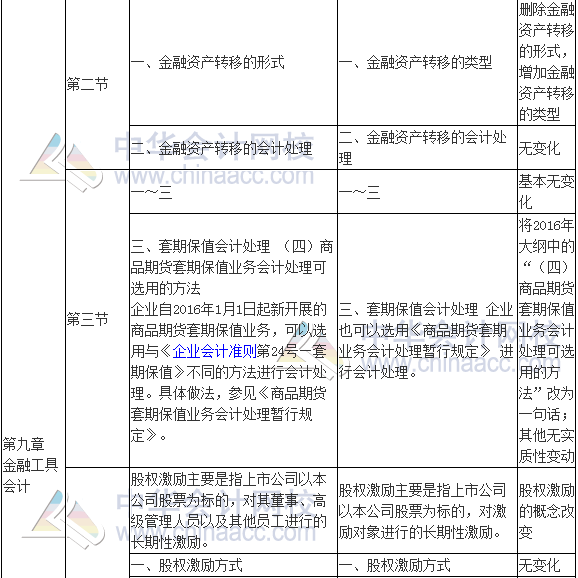

第九章金融工具会计删除了金融资产转移的形式和股权激励计划的审批,增加金融资产转移的类型;对“股权激励计划的拟定和实施”和“实施股权激励的条件”的部分内容进行了重新编写;其他无实质性变动,但是教材中删除了原“6.授予限制性股票的股权激励计划”的全部内容;

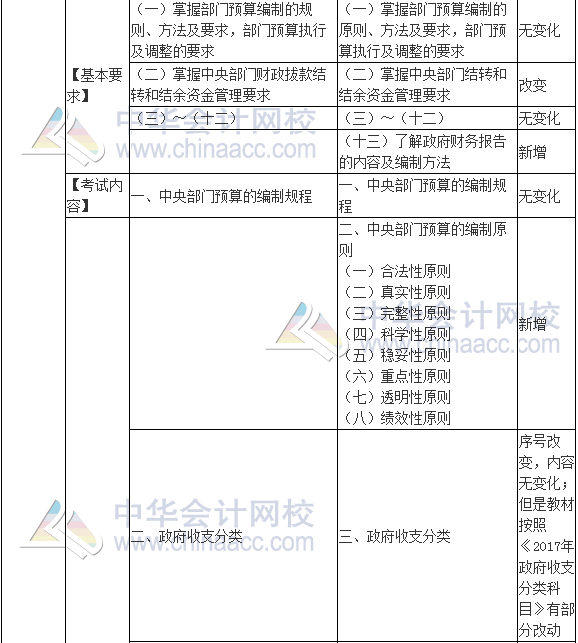

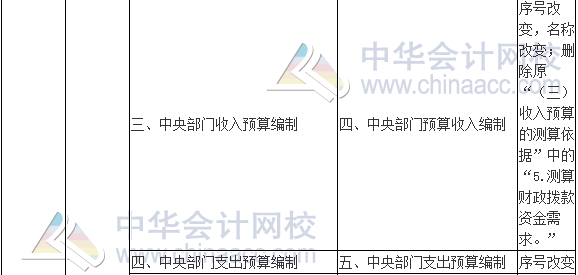

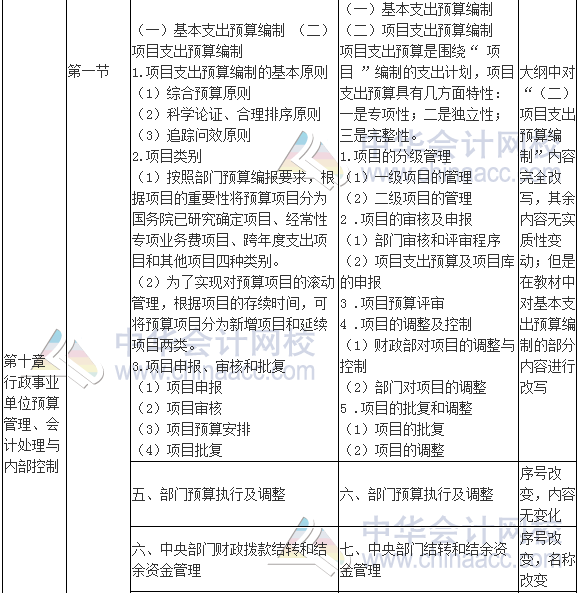

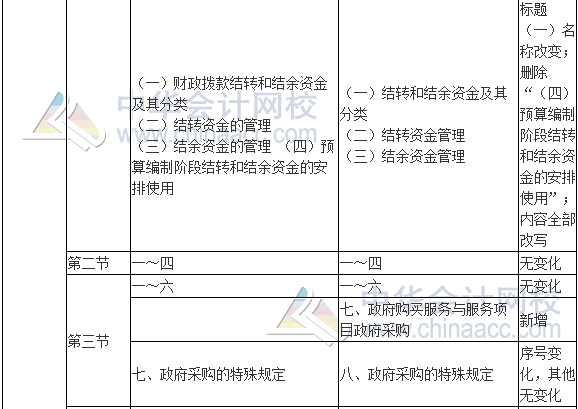

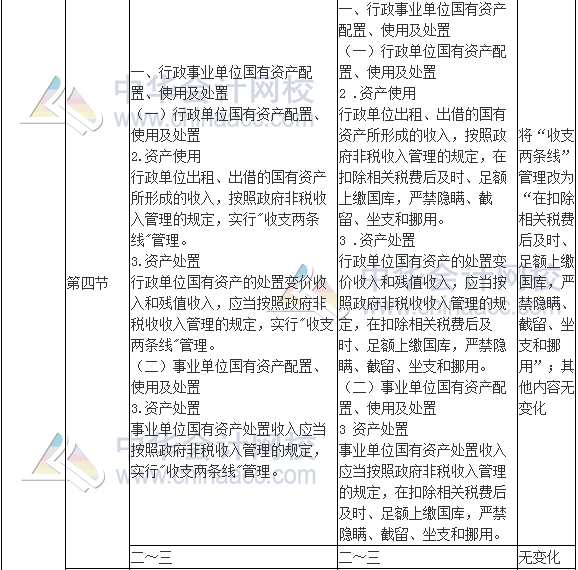

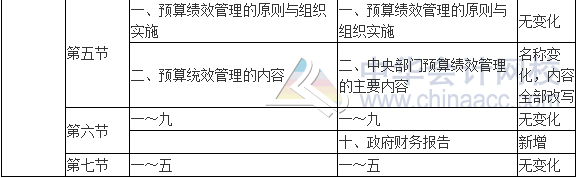

第十章新增中央部门预算的编制原则、政府购买服务、政府财务报告,改写项目支出预算编制、中央部门结转和结余资金管理、中央部门预算绩效管理的主要内容。

详细的考试大纲变动可以参考下表:

![]()

推荐阅读: