为帮助更多高会学员高效备考,正保会计网校特从答疑板中精选学员普遍出现的问题,为大家找到解决的方法,以下是关于《高级会计实务》无差异分析(每股收益无差别点)的相关问题,祝大家学习愉快、梦想成真!

|

|

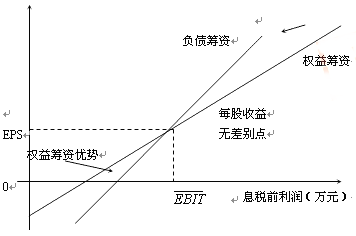

详细问题描述: 无差异分析(每股收益无差别点)怎么理解? 答疑老师回复: 每股收益无差别点就是指两个方案每股收益都相等时候的EBIT或销售收入(或者销售量等其他指标)。在达到这个无差别点的EBIT或销售收入时,两个方案的每股收益相等。 通过图示来理解,因为在计算每股收益的公式中,发行普通股时的斜率小于发行债券时的斜率,可用数学中两条斜率不等的相交直线模型解释。参见下图:

通过图中可以看出当EBIT小于每股利润无差别点的时,即在图中每股收益无差别点EBIT之前,从横轴取点做纵轴的平行线,分别与两条线相交,权益筹资线上的交点均高于负债筹资线上的点,所以采用权益资金筹资所对应的每股利润更大,此时采用权益筹资对企业更有利,当EBIT大于每股利润无差别点的EBIT时,做纵轴的平行线与两条线相交,与负债筹资线的交点均高于与权益筹资线的交点,所以采用负债筹资的每股利润更大,此时采用负债筹资对企业有利。 祝您学习愉快! |

|

·2017年高级会计师考试辅导招生方案 |

本文为正保会计网校原创,版权属正保会计网校所有,未经授权,不得转载