2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第二章投融资决策与资金管理”中关于“最佳资本预算”知识点内容,大家可以提前预学习一下。

第二章 投融资决策与资金管理

知识点、最佳资本预算

所谓最佳的资本预算,就是通过项目的投资组合的选择,使所选项目的投资组合的NPV最大,从而最大化企业的价值。

在确定最佳资本预算时我们需要先了解两个概念:投资机会表和边际资本成本表。

(一)投资机会表与边际成本表

1.投资机会表

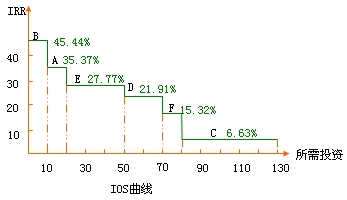

投资机会表按公司潜在投资项目(投资机会)的内部报酬率进行降序排列,并在表中标示每个项目相对应的资本需要量。

2.边际资本成本表

边际资本成本(MCC)指每增加一个单位资本而需增加的资本成本。边际资本成本也是按加权平均法计算的,是追加筹资时所使用的加权平均成本。

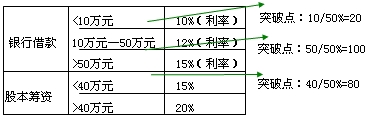

【例】假设某公司的最佳资本结构为1:1。

假设企业所得税率40%

0-20万元的WACC=0.5×10%×(1-40%)+0.5×15%=10.5%

20-80万元的WACC=0.5×12%×(1-40%)+0.5×15%=11.1%

80-100万元的WACC=0.5×12%×(1-40%)+0.5×20%=13.6%

超过100万元的WACC=0.5×15%×(1-40%)+0.5×20%=14.5%

①公司资本预算的最高限额80万元,边际资本成本为11.1%。潜在投资项目的内含报酬率超过这一资本成本率的有ABDEF。

②超过这一限额,公司的投资将减少而非增加企业的价值。

(二)资本限额

企业在某个年度进行投资的资本限额,并不一定等于上述的资本预算的最高限额。原因如下:

1.股东大会未审批通过;

2.管理层认为金融市场条件不利,既不愿意借债,也不愿意发行股票;

3.公司缺少有能力的管理人员来实施新项目;等等。

所谓最佳的资本预算,就是通过项目的投资组合的选择,使所选项目的投资组合的NPV最大,从而最大化企业的价值。

【提示】在单期预算上限的约束下,按内含报酬率递减的顺序选择项目,能选出最大限度地增加公司价值的项目组合。

(三)最佳资本预算

最佳资本预算被定义为能够保证公司价值最大化的项目组合。

公司财务理论认为,所有能产生正净现值的独立项目都应该接受,同时产生最高净现值的互斥项目也都应该被接受。因此,最佳资本预算由项目组合构成。

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!