2018年高级会计师考试报名时间马上就要结束啦。备考的小伙伴们又该投入到紧张的学习阶段啦,备考路上小编一直都在,诺,下面就是小编为大家整理的高会《高级会计实务》知识点:作业成本信息与作业基础管理,高快备考我们约起来吧!

一、作业基础管理的目的(★)

作业基础管理的目的是识别增值作业与非增值作业,消除不必要的或无效的非增值作业,控制成本动因,提高企业的竞争力。

作业基础管理是利用作业成本信息进行作业分析与管理,其内容包括作业分析、作业改进和优化经营决策。

二、作业分析

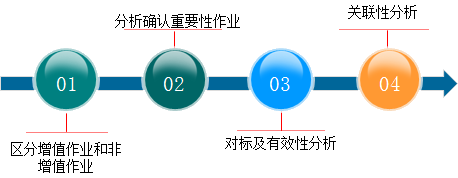

(一)作业分析具体步骤(★)

(二)作业分析的具体做法(★★)

1.根据资源动因分析评价作业的有效性

资源动因是资源成本分配到各作业的基本依据,资源动因分析过程是判断资源消耗的必要性和合理性的过程,即评价有效性的过程。

2.根据作业动因分析评价作业的增值性

作业动因分析是评价各项作业对成本对象的贡献,确认增值性。增值性作业具备的条件:

(1)作业的功能是明确的;

(2)作业能为最终产品或服务提供价值;

(3)作业在企业整个作业链中是必需的,不能随意去掉、合并或被替代。

3.作业链的综合分析

作业之间保持有效链接是决定企业作业效率和价值的关键。在生产经营过程中,需要不断改进作业以提高作业链效率。

三、作业改进(★★)

利用作业成本信息,优化流程,改进作业以实现低成本的价值创造方式。作业改进方法包括:

(一)消除不必要作业以降低成本;

(二)在其他条件相同时选择成本最低的作业;

(三)提高作业效率并减少作业消耗;

(四)作业共享;

(五)利用作业成本信息编制资源使用计划并配置未使用资源。

四、优化经营决策

(一)作业成本法下的本量利分析

在作业成本法下,按成本性态对成本进行分类:

1.短期变动成本。即与单位级作业有关,随产量正比例变动。

2.长期变动成本。即与品种级作业、批次作业有关,随作业量正比例变动。

3.固定成本。即设施级成本,如固定资产折旧费等。

(二)作业成本法下的产品盈利性分析

不同成本计算方法,会有不同的成本计算结果,进而影响产品的盈利能力分析。

传统成本计算方法只注重生产的结果,忽视实际生产过程,可能导致错误的经营决策。作业成本法不仅考虑产品,还考虑了在生产经营过程中消耗的作业量,使决策更具相关性和科学性。

在作业成本法下,综合考虑各种产品的成本水平、盈利能力和市场需求的情况,便于合理安排产品组合,以实现企业整体效益最大化。

(三)作业基础的产品定价决策

在不完全竞争的市场中,企业要取得竞争优势,只能从产品设计、功能、服务以及成本等方面考虑,并基于资源和成本等因素进行有效定价。

基于作业成本信息且借助于成本加成的定价是常用的一种定价方法。其加成的增量成本(即在生产能力允许范围内,不考虑生产能力成本和正常市场价格)的确定,需要考虑的因素有:①直接消耗的原材料成本;②额外增加的人工成本;③额外发生的相关制造费用。

自己备考太枯燥吗?效率不高吗?小编有好去处,和小编一起加入选课中心吧!轻松愉快备考!