2013年初级会计职称考试进入倒计时阶段了,为了让学员对考试情形有更好地认识,正保会计网校为大家精心整理了网校论坛学员分享的初级会计职称考试《初级会计实务》科目的高频考点,网校祝大家梦想成真!

【考情分析】

考频:★★★

2006年、2011年、2012年单选题,2005年、2010年多选题

其他货币资金核算的内容

(一)其他货币资金的内容

其他货币资金是指企业除库存现金、银行存款以外的各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款等。

【多选题】下列各项中,应确认为企业其他货币资金的有()。(2010年)

A.企业持有的3个月内到期的债券投资

B.企业为购买股票向证券公司划出的资金

C.企业汇往外地建立临时采购专户的资金

D.企业向银行申请银行本票时拨付的资金

【答案】BCD

【解析】选项A属于现金等价物。

(二)其他货币资金的账务处理

为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资金”科目,借方登记其他货币资金的增加数,贷方登记其他货币资金的减少数,期末余额在借方,反映企业实际持有的其他货币资金。本科目应按其他货币资金的种类设置明细科目。

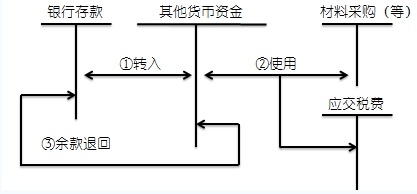

其他货币资金账务处理图示如下:

【教材例题】甲企业为增值税一般纳税人,向银行申请办理银行汇票用以购买原材料,将款项250000元交存银行转作银行汇票存款,根据盖章退回的申请书存根联,企业编制如下分录:

借:其他货币资金——银行汇票250000

贷:银行存款250000

甲企业购入原材料一批,取得的增值税专用发票上的原材料价款为200000元,增值税税额为34000元,已用银行汇票办理结算,多余款项16000元退回开户银行,企业已收到开户银行转来的银行汇票第四联(多余款收账通知)。企业编制如下会计分录:

借:原材料200000

应交税费——应交增值税(进项税额)34000

贷:其他货币资金—银行汇票234000

借:银行存款16000

贷:其他货币资金——银行汇票16000

![]()

了解详情38元/2科