2017初级会计职称备考早已开始!而基础知识的掌握是考试成功的关键部分。如果连知识点概念都不清楚,再多的练习都是无用功。所以大家要先将基础学习班听完,老师会带领大家将初级考试中最基础的知识掌握,将基础知识夯实扎实。初级会计职称《初级会计实务》第八章《产品成本核算》关于停工损失的核算的知识点你掌握了吗?

停工损失的核算

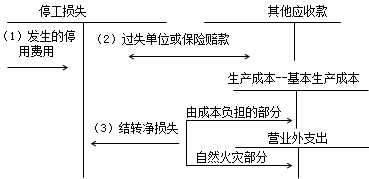

停工损失是指生产车间或车间内某个班组在停工期间发生的各项费用;

包括:

停工期间的原材料费用、人工费用和制造费用等。

不包括:

应由过失单位或保险公司负担的赔款、不满一个工作日的停工。

1.不单独核算停工损失的企业:

不设立“停工损失”科目,直接反映在“制造费用”和“营业外支出”等科目中。辅助生产一般不单独核算停工损失。

2.单独核算停工损失的企业:

应增设“停工损失”科目,在成本项目中增设“停工损失”项目。

2017初级会计职称辅导正在火热招生中。如果您还没有,快快加入我们吧!

上正保会计网校,学初级会计职称!

了解详情38元/2科