一年又如许,万事更需忙。

不知,你的初级会计职称准备得怎么样了?

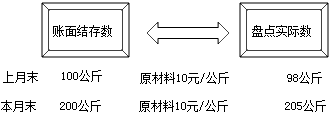

【案例导入】

存货清查是指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。

企业应当设置“待处理财产损溢”科目,期末处理后,本科目应无余额。

(一)存货盘盈的账务处理(两步走)

第一步,企业发生存货盘盈时

借:原材料/库存商品

贷:待处理财产损溢

第二步,在按管理权限报经批准后

借:待处理财产损溢

贷:管理费用

【注意】与库存现金盘盈账务处理的区别。

(二)存货盘亏及毁损的账务处理(两步走)

第一步,企业发生存货盘亏及毁损时

借:待处理财产损溢

贷:原材料

库存商品

应交税费—应交增值税(进项税额转出)

第二步,在按管理权限报经批准后应作会计处理

借:原材料(入库的残料价值)

其他应收款(保险公司和过失人的赔偿)

管理费用(一般经营损失的部分)

营业外支出(属于非正常损失的部分)

贷:待处理财产损溢

【比较】存货与库存现金的盘盈、盘亏

|

|

盘亏(借) |

盘盈(贷) |

| 库存现金 | 其他应收款 管理费用 |

其他应付款 营业外收入 |

| 原材料、库存商品 | 其他应收款 管理费用 营业外支出 |

管理费用 |

了解详情38元/2科