莎士比亚说,凡是过去,皆为序章。

2017年已经到来,你是否已经准备好要把初级会计职称过了?

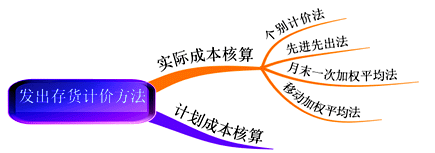

实际成本法:

个别计价法。

按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。

优点:计算准确

缺点:其发出成本分辨的工作量较大。

适用范围:一般不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,如珠宝、名画等贵重物品。

相关链接:2017年初级会计职称《初级会计实务》各章节知识点预习

了解初级

报名时间

准考证打印

考试时间

考试题型

成绩查询

证书领取

考试用书

2025新课

了解详情38元/2科