一年又如许,万事更需忙。

不知,你的初级会计职称准备得怎么样了?

(一)持有至到期投资概述

持有至到期投资是指:

(1)到期日固定

(2)回收金额固定或可确定

(3)且企业有明确意图和

(4)能力持有至到期的非衍生金融资产。

通常情况下,包括企业持有的、在活跃市场上有公开报价的国债、企业债券、金融债券等。

权益工具(股票)投资不能划分为持有至到期投资。

(二)持有至到期投资设置的会计科目

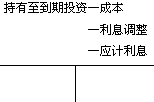

“持有至到期投资”应分别设置如下明细科目, 来核算企业持有至到期投资的摊余成本。

【考点小结】

1.持有至到期投资的内容

2.持有至到期投资的会计科目

了解详情38元/2科