2014年初级会计职称考试备考已经开始,为了帮助参加2014年初级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了初级职称考试各科目知识点,希望对广大考生有所帮助。

应交增值税

一般纳税企业的账务处理

1.采购商品和接受应税劳务(进项税额)

企业从国内采购商品或接受应税劳务等,根据增值税专用发票上注明的增值税额计入“应交税费—应交增值税(进项税额)”。

【注意】

第一,企业购入固定资产支付的增值税,计入“应交税费—应交增值税(进项税额)”,在购置当期全部一次性扣除。

第二,对于购入的免税农业产品、收购废旧物资等可以按买价(或收购金额)的一定比率计算进项税额,并准予从销项税额中抵扣。

第三,属于购进货物时即能认定进项税额不能抵扣的,直接将增值税专用发票上注明的增值税额计入购入货物及接受劳务的成本。

第四,企业购进货物以及在生产经营过程中支付运输费用的,按照结算单据上注明的运输费用金额和规定的扣除率计算进项税额。

2.进项税额转出

企业购进的货物发生管理原因造成的非常损失,以及将购进货物改变用途(用于非应税项目等),其进项税额不能再抵扣,转入“进项税额转出”。

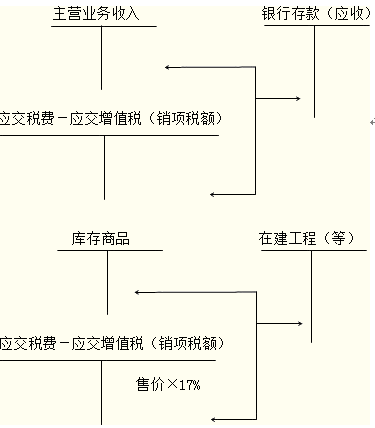

3.销售货物或提供应税劳务及视同销售行为(销项税额)

(1)企业销售商品或提供应税劳务,按照不含税收入和增值税税率计算确认“销项税额”。

(2)企业将自产或委托加工的货物用于非应税项目、集体福利或个人消费,税法上视同销售行为,计算确认销项税额。

注:如果企业销售货物或者提供劳务采用销售额和销项税额合并定价方法的,按公式“销售额=含税销售额÷(1+税率)”还原为不含税销售额,并按不含税销售额计算销项税额。

4.出口退税

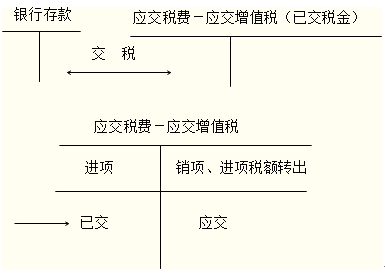

5.交纳增值税

交纳增值税,通过“应交税费——应交增值税(已交税金)”核算。

了解详情38元/2科