2014年初级会计职称考试备考已经开始,为了帮助参加2014年初级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了初级职称考试各科目知识点,希望对广大考生有所帮助。

发出存货的计价方法

存货发出既可以采用实际成本核算,又可以采用计划成本核算。如果采用实际成本法则在存货发出,要在先进先出法、全月一次加权平均法、移动加权平均法、个别计价法等方法中作出选择。如果按照计划成本进行存货核算,则要对存货的计划成本和实际成本之间的差异进行单独核算,最终将计划成本调整为实际成本。下面先就实际成本核算说明存货发出的计价。

1.个别计价法

2.先进先出法

在物价上涨时,期末存货成本接近市价,而发出成本偏低,利润偏高。

3.月末一次加权平均法

存货单位成本=[月初库存存货成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库存存货的数量+本月各批进货数量之和)

4.移动加权平均法

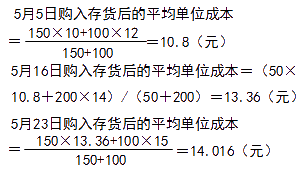

【举例】假设甲公司采用移动加权平均法核算企业存货发出成本,则D商品本期收入、发出和结存情况如表所示。从表中看出,存货的平均成本从期初的10元变为期中的10.8元、13.36元,再变成期末的14.016元。各平均成本计算如下:

【分析】

表 D商品购销明细账(移动加权平均法) 金额单位:元

| 日期 | 摘要 | 收入 | 发出 | 结存 | |||||||

| 月 | 日 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | |

| 5 | 1 | 期初余额 | 150 | 10 | 1500 | ||||||

| 5 | 购入 | 100 | 12 | 1200 | 250 | 10.8 | 2700 | ||||

| 11 | 销售 | 200 | 10.8 | 2160 | 50 | 10.8 | 540 | ||||

| 16 | 购入 | 200 | 14 | 2800 | 250 | 13.36 | 3340 | ||||

| 20 | 销售 | 100 | 13.36 | 1336 | 150 | 13.36 | 2004 | ||||

| 23 | 购入 | 100 | 15 | 1500 | 250 | 14.016 | 3504 | ||||

| 27 | 销售 | 100 | 14.016 | 1401.6 | 150 | 14.016 | 2102.4 | ||||

| 30 | 本期合计 | 400 | — | 5500 | 400 | — | 4897.6 | 150 | 14.016 | 2102.4 | |

了解详情38元/2科