2014年初级会计职称考试备考已经开始,为了帮助参加2014年初级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了初级职称考试各科目知识点,希望对广大考生有所帮助。

存货成本的确定

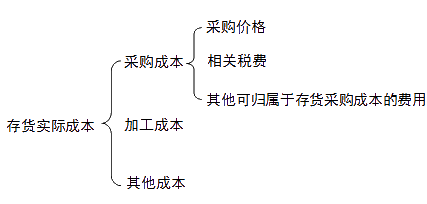

存货应当以其实际成本入账。存货成本包括采购成本、加工成本和其他成本。

1.存货的采购成本一般包括采购价格、进口关税和其他税金、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

其中,其他可归属于存货采购成本的费用是指采购成本中除上述各项以外的可直接归属于存货采购成本的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。

2.存货的加工成本是指在存货的加工过程中发生的追加费用,包括直接人工以及按照一定方法分配的制造费用。

3.存货的其他成本是指除采购成本、加工成本以外的,使存货达到目前场所和状态所发生的其他支出。企业设计产品发生的设计费用通常应计入当期损益,但是为特定客户设计产品所发生的、可直接确定的设计费用应计入存货的成本。

【注意】

商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,应当计入存货采购成本,也可以先进行归集, 期末再进行分摊,对于已售商品的进货费用计入当期损益,对于未售商品的进货费用计入期末存货成本。如果进货费用金额较小也可以直接计入当期损益。

存货的来源不同,其实际成本的构成内容也不同。具体的说:

(1)购入的存货,按买价加运输费、装卸费、保险费、包装费、仓储费等费用、运输途中的合理损耗、入库前的挑选整理费用和按规定应计入成本的税金以及其他费用,作为实际成本。

(2)自制的存货,按制造过程中的各项实际支出,作为实际成本。

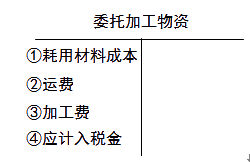

(3)委托外单位加工完成的存货,以实际耗用的原材料或者半成品以及加工费、运输费、装卸费和保险费等费用,以及按规定应计入成本的税金,作为实际成本。

【注意】

(1)非正常消耗的直接材料、直接人工和制造费用,应在发生时计入当期损益。

(2)企业在存货采购入库后发生的仓储费用,应在发生时计入当期损益。

(3)不能归属于使存货达到目前场所和状态的其他支出,应在发生时计入当期损益。

了解详情38元/2科