2014年初级会计职称考试备考已经开始,为了帮助参加2014年初级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了初级职称考试各科目知识点,希望对广大考生有所帮助。

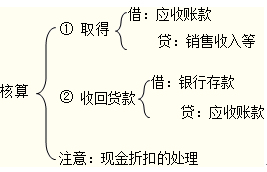

应收账款的账务处理

【例题】甲公司采用托收承付结算方式向乙公司销售商品一批,货款300000元,增值税税额51000元,以银行存款代垫运杂费6000元,已办理托收手续。甲公司应编制如下会计分录:

【答案解析】

借:应收账款 357000

贷:主营业务收入 300000

应交税费——应交增值税(销项税额) 51000

银行存款 6000

需要说明的是,企业代购货单位垫付包装费、运杂费也应计入应收账款,通过“应收账款”科目核算。

甲公司收到款项的会计分录:

借:银行存款 357000

贷:应收账款 357000

企业应收账款改用应收票据结算,在收到承兑的商业汇票时,借记“应收票据”科目,贷记“应收账款”科目。

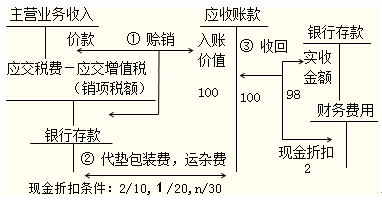

【例题·不定项选择题】甲企业2012年12月1日,向A公司赊销商品100件,每件原价1000元,由于是批量销售,甲企业同意给A公司20%的商业折扣,增值税率为17%,现金折扣条件为2/10,1/20,N/30(不考虑增值税);A公司12月9日支付了全部款项。

要求:根据上述业务回答下列问题。

(1)对上述业务的表述中,恰当的是( )。

A.确定应收账款入账价值时,应扣除可能发生的现金折扣

B.确定应收账款入账价值时,不应考虑预计可能发生的现金折扣

C.在确认销售商品收入时,应扣除已发生的商业折扣

D.在确认销售商品收入时,不应扣除已发生的商业折扣

【正确答案】BC

【答案解析】确定应收账款入账价值时,不应考虑预计可能发生的现金折扣。在确认销售商品收入时,应扣除已发生的商业折扣

(2)对上述业务的会计处理中,不正确的是( )。

A.确认收入时,应借记应收账款92000元

B.确认收入时,应借记应收账款93600元

C.确认收入时,应贷记主营业务收入100000元

D.确认收入时,应贷记主营业务收入80000元

【正确答案】AC

【答案解析】应收账款入账价值=80000+13600=93600元

(3)12月9日甲公司收回货款时,应计入财务费用的金额是( )。

A.1600

B.2000

C.1872

D.2340

【正确答案】A

【答案解析】发生的现金折扣=80000×2%=1600元

了解详情38元/2科