2014年初级会计职称考试备考已经开始,为了帮助参加2014年初级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了初级职称考试各科目知识点,希望对广大考生有所帮助。

应收账款的内容(关键是确定入账价值)

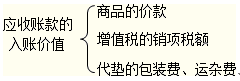

应收账款的入账价值包括销售货物或提供劳务从购货方或接受劳务方应收的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

注意:

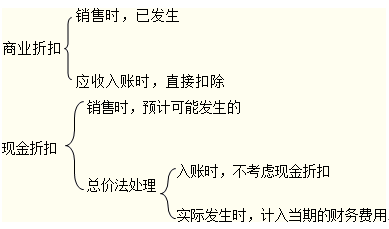

商业折扣、现金折扣对应收账款入账价值的影响。

【例题·多选题】下列各项中,构成应收账款入账价值的有( )。

A.确认商品销售收入时尚未收到的价款

B.确认销售收入时尚未收到的增值税

C.代购货方垫付的包装费

D.销售货物发生的商业折扣

【正确答案】ABC

【答案解析】应收账款的入账价值包括:销售货物或提供劳务的价款、增值税,以及代购货方垫付的包装费、运输费等。

了解详情38元/2科