2014年初级会计职称考试备考已经开始,为了帮助参加2014年初级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了初级职称考试各科目知识点,希望对广大考生有所帮助。

现金清查

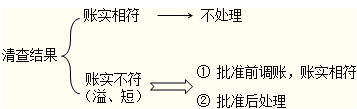

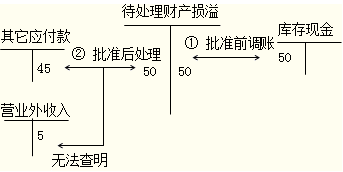

企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单。有溢余或短缺的应先通过“待处理财产损溢”科目,经批准后再作出最后的处理。

应用科目“待处理财产损溢”

1.现金短缺:

2.现金溢余:

【注意】待处理财产损溢科目年末无余额;若年终有未批准的盘盈、盘亏的资产,应先根据查明的原因作出处理,并在报表附注中进行披露。

【例题·单选题】企业现金清查中,经检查仍无法查明原因的现金短缺,经批准后应( )。

A.增加财务费用

B.增加管理费用

C.计入其他应收款

D.计入营业外支出

【正确答案】B

【答案解析】无法查明原因的现金短缺,经批准后计入“管理费用”科目。

了解详情38元/2科