2017年初级会计职称备考已经开始,目前处于预习阶段,学员可以根据网校预习计划表来安排自己的学习进度。以下是网校依据2016年初级会计职称教材,整理的初级会计职称各科目知识点,用于预习阶段学习,祝大家备考愉快!

第六章 利润

知识点:企业所得税费用

(一)企业所得税费用概述

企业的所得税费用包括当期所得税和递延所得税两个部分,其中,当期所得税是指当期应交所得税。

所得税费用相关分录:

借:所得税费用

贷:应交税费—应交所得税(当期所得税)

递延所得税资产(增加在借方)

递延所得税负债(减少在借方)

(二)应交所得税的计算

应交所得税=应纳税所得额×所得税税率

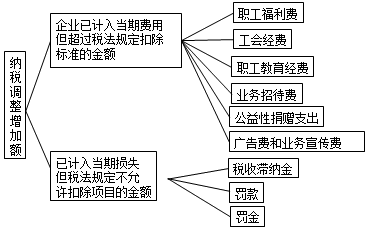

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

(三)所得税费用的账务处理

所得税费用=当期所得税+递延所得税

所得税费用相关分录:

借:所得税费用

贷:应交税费—应交所得税(当期所得税)

递延所得税资产(增加在借方)

递延所得税负债(减少在借方)

注:本文原创于正保会计网校(http://www.chinaacc.com),转载请注明出处!

了解详情128元/2科