2018年初级会计职称考试在即,很多考生都在寻找初级考试重要考点。正保会计网校为大家准备了初级考试重要知识点,供大家参考学习。

知识点 应交增值税★★

增值税概述

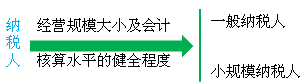

(一)纳税人

在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。

(二)计税方法:

一般纳税人:一般计税方法(多数),简易计税方法。

小规模纳税人:简易计税方法。

1.一般计税方法:

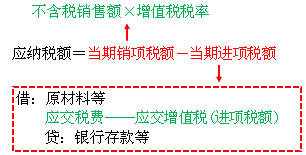

借:银行存款等

贷:主营业务收入

应交税费——应交增值税(销项税额)

可以抵扣的进项税额包括:

①从销售方取得的增值税专用发票(含税控机动车销售统一发票);

②从海关取得的进口增值税专用缴款书上注明的增值税额;

③接受境外单位或者个人购进服务,无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额;

④购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,如用于生产税率为11%的产品,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额;如用于生产税率 为17%的产品,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额;

⑤一般纳税人支付的道路、桥、闸通行费,凭取得的通行费发票上注明的收费金额和规定的方法计算的可抵扣增值税进项税额。

【提示】当期销项税额小于当期进项税额不足抵扣时,其不足抵扣部分可以结转下期继续抵扣。

增值税税率:

17%、6%、11%、零税率

2.简易计税方法:

(1)应纳税额=不含税销售额×征收率

不含税销售额=含税销售额/(1+3%)

(2)不得抵扣进项税额

希望正保会计网校提供的知识点可以帮助大家快速掌握考点,祝大家在2018年初级会计职称考试中顺利取证。

了解详情38元/2科