亲爱的考生们,小编又开着小车给大家送“干货”了。面对巨大的考生群体,是不是又一个人偷偷躲在角落里瑟瑟发抖呢?小编为大家整理的是《初级会计实务》的会计等式,赶快坐上小编的车,和小编一起努力学习吧。

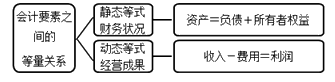

一、会计等式的表现形式

会计等式,又称会计恒等式、会计方程式或会计平衡公式:表明了会计要素之间基本关系的等式。

(一)财务状况等式

财务状况等式,亦称基本会计等式和静态会计等式,是用以反映企业某一特定时点资产、负债和所有者权益三者之间平衡关系的会计等式。即:

资产=负债+所有者权益

资产=债权人权益+所有者权益

资产=权益

这一等式是复式记账法的理论基础,也是编制资产负债表的依据。

权益是资产的来源,资产是权益的存在形态,两者之间必然相等。

(二)经营成果等式

经营成果等式,亦称动态会计等式,是用以反映企业一定时期收入、费用和利润之间恒等关系的会计等式。即:

收入-费用=利润

这一等式反映了利润的实现过程,是编制利润表的依据。

(三)动静结合的等式

资产 =负债 + 所有者权益+利润

1000 =750 + 250

2000 =750 + 1250

2000 =750 + 250 + 1000

资产=负债 + 所有者权益 +(收入-费用)

费用+资产=负债 +所有者权益 +收入

二、经济业务对会计等式的影响

期初等式:

资产 = 负债 + 所有者权益

1000 = 750 + 250

第1类:经济业务的发生引起等式两边金额同时增加,增加金额相等,变动后等式仍保持平衡。

【例1】1月2日,企业收所有者追加的投资100万元,款项存入银行。(资产与权益同时等额增加)

资产 = 负债 + 所有者权益

1000 = 750 + 250

+100 = +100

期末资产总额1100万元 期末权益总额1100万元

【例2】2月5日,企业从银行取得借款200万元。

资产 = 负债 + 所有者权益

1100 = 750 + 350

+200 = +200

期初资产总额1100万元 期初权益总额1100万元

期末资产总额1300万元 期末权益总额1300万元

第2类:经济业务的发生引起等式两边金额同时减少,减少金额相等,变动后等式仍保持平衡。

【例3】3月10日,企业用银行存款归还银行借款100万元。(资产与权益同时等额减少)

资产 = 负债 + 所有者权益

1300 = 950 + 350

-100 = -100

期初资产总额1300万元 期初权益总额1300万元

期末资产总额1200万元 期末权益总额1200万元

【例4】4月10日,投资人撤资100万元,企业用银行存款支付。

资产 = 负债 + 所有者权益

1200 = 850 + 350

-100 = -100

期初资产总额1200万元 期初权益总额1200万元

期末资产总额1100万元 期末权益总额1100万元

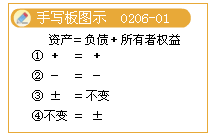

第3类:经济业务的发生引起等式左边即资产内部的项目此增彼减,增减的金额相同,变动后资产的总额不变,等式仍保持平衡。(资产内部有增有减)

【例5】5月15日,企业用银行存款10万元购买一台设备。

资产 = 负债 + 所有者权益

1100 = 850 + 250

+10 -10 = 不变

期初资产总额1100万元 期初权益总额1100万元

期末资产总额1100万元 期末权益总额1100万元

第4类:经济业务的发生引起等式右边负债内部项目此增彼减,或所有者权益内部项目此增彼减,或负债与所有者权益项目之间的此增彼减。

(权益内部有增有减)

【例6】6月28日,企业将已到期但无力支付的应付票据30万元转为应付账款。

资产 = 负债 +所有者权益

1100 = 850 +250

不变 = -30+30

期初资产总额1100万元 期初权益总额1100万元

期末资产总额1100万元 期末权益总额1100万元

【例7】7月30日,企业将资本公积30万元转为投资人的投资。

资产 = 负债 + 所有者权益 1100 = 850 + 250

不变 = -30+30

期初资产总额1100万元 期初权益总额1100万元

期末资产总额1100万元 期末权益总额1100万元

【例8】8月10日,企业将欠银行的借款100万元转为银行向企业的投资。

资产 = 负债 + 所有者权益

1100 = 850 + 250

不变 = -100 +100

期初资产总额1100万元 期初权益总额1100万元

期末资产总额1100万元 期末权益总额1100万元

负债750万元

所有者权益 350万元

【例9】9月15日,企业宣告分派利润1万元。

资产 = 负债 + 所有者权益

1100 = 750 + 350

不变 = +1 -1

期初资产总额1100万元 期初权益总额1100万元

期末资产总额1100万元 期末权益总额1100万元

负债751万元

所有者权益 349万元

| (1)一项资产增加、一项负债等额增加的经济业务 (2)一项资产增加、一项所有者权益等额增加的经济业务 |

同加 | 增加 |

| (3)一项资产减少、一项负债等额减少的经济业务 (4)一项资产减少、一项所有者权益等额减少的经济业务 |

同减 | 减少 |

| (5)一项资产增加、另一项资产等额减少的经济业务 | 左增减 | 不变 |

| (6)一项负债增加、另一项负债等额减少的经济业务 (7)一项所有者权益增加、另一项所有者权益等额减少的经济业务 (8)一项所有者权益增加、一项负债等额减少的经济业务 (9)一项负债增加、一项所有者权益等额减少的经济业务 |

右增减 | 不变 |

快乐学习的时光总是短暂,是不是有些意犹未尽呢?快跟随小编的脚步,进一步的学习吧。立即查看>>

了解详情38元/2科