政府会计概述的相关知识在考试中出现的频率较高,本章的综合性较强,重要性可想而知。 小编在这里为大家总结了政府会计概述的相关知识点,希望对你们有帮助哦!

知识点 政府会计概述

一、政府会计改革的背景和目标

|

知识点

|

关键点

|

|

背景

|

2014年12月,国务院批转了财政部《权责发生制政府综合财务报告制度改革方案》,正式确立了我国权责发生制政府综合财务报告制度改革的指导思想、总体目标、基本原则、主要任务、具体内容、配套措施、实施步骤和组织保障

|

|

目标

|

通过构建统一、科学、规范的政府会计准则体系,建立健全政府财务报告编制办法,适度分离政府财务会计与预算会计、政府财务报告与决算报告功能,全面、清晰反映政府财务信息和预算执行信息,为开展政府信用评级、加强资产负债管理、改进政府绩效监督考核、防范财政风险等提供支持,促进政府财务管理水平提高和财政经济可持续发展。

|

二、政府会计改革的基本原则

1.立足中国国情,借鉴国际经验

2.坚持继承发展,注重改革创新

3.坚持公开透明,便于社会监督

4.做好总体规划,稳妥有序推进

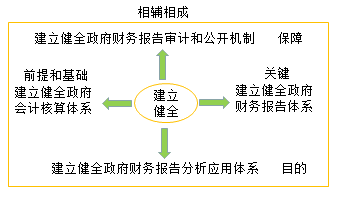

三、政府会计改革的任务★

四、政府会计标准体系★

|

标准体系

|

关键点

|

|

|

政府会计基本准则

|

用于规范政府会计目标、政府会计主体、政府会计信息质量要求、政府会计核算基础,以及政府会计要素定义、确认和计量原则、列报要求等原则事项

|

编制政府财务报告的重要依据,在改革中具有重要的基础作用

|

|

政府会计具体准则及应用指南

|

具体准则:依据基本准则制定,用于规范政府发生的经济业务或事项的会计处理原则,详细规定经济业务或事项引起的会计要素变动的确认、计量和报告;应用指南:对具体准则的实际应用作出的操作性规定

|

|

|

政府会计

制度 |

依据基本准则制定,主要规定政府会计科目及账务处理、报表体系及编制说明等,与政府会计具体准则及应用指南相互协调、相互补充

|

|

了解详情38元/2科