回顾公式框架:

我们一起来分别看一下Exemption, Taxable Income以及Federal Income Tax的计算。

Ø Exemption 免税额度

在exemption这个项目上,无论男女老少,一律是每人$4,000的免税额度(2015年)而且没有部分免税额度(pro-rated)的说法,也就是说不管是12.31出生的小宝宝还是1.1去世的已故者,都可以享受全额$4,000(2015)的免税额度。

2015年,在一个家庭household中,exemption额度的计算方法是:

$4,000*(纳税人taxpayer+配偶spouse+被抚养人dependents)

Ø Taxable Income 应税收入

应税收入的计算很简单,就是根据上面的公式,用之前算得的Adjusted Gross Income(AGI)- Standard Deduction或者Itemized Deduction,- Exemption以后就得到Taxable Income了。

Ø Federal Income Tax 联邦所得税

联邦所得税的计算也很简单,就是用上面算得的Taxable Income*Tax Rate。

Tax Rate是查表所得,这个表格不需要记忆。但是要懂得用法。

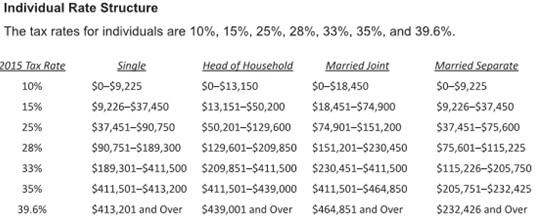

美国的联邦个人所得税实行统一的超额累进税率,下面是2015年税率表。

现在来说一下这个表的用法。

首先你要确认filing status:Single, Head of Household, Married Joint or Married Separate

其次,查看自己的应税收入满足哪些个税率区间。

倒计时,将每个区间的应税收入乘以对应的税率。

举一个例子来理解超额累进税率的计算方法:纳税人A的纳税身份是单身,应税收入是$100,000.求A的个人所得税是多少?

A的个人所得税=10%*9,225+15%*(37,450-9,225)+25%*(90,750-37,450)+28%*(100,000-90,750)

=922.5+4233.75+13325+2590

=$21,071.25

了解详情30000元/4科