ACCA F8大纲分为以下5个部分

RELATIONAL DIAGRAM OF MAIN CAPABILITIES:

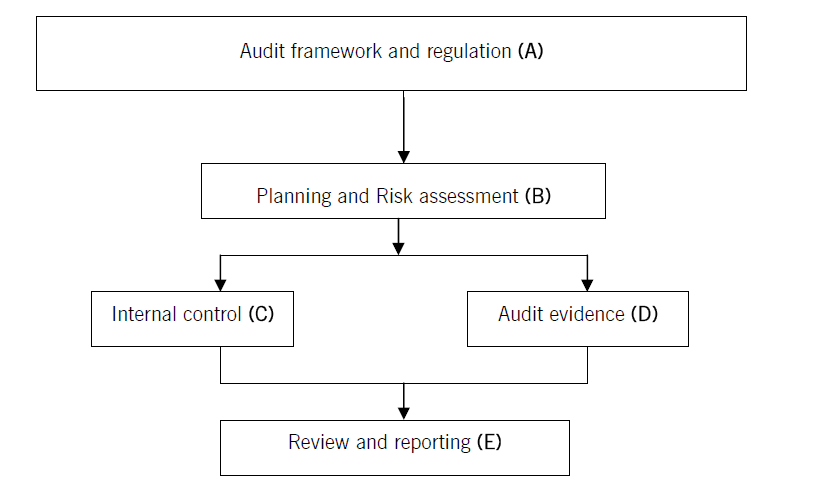

A. Audit framework and regulation

审核框架和规定

这一部分主要介绍了审计框架,审计和其他担保业务的概念,外部审计的作用和职能,以及关于公司治理,职业道德等内容。另外还包括内部审计与公司治理之间的联系。

B. Planning and risk assessment

计划和风险评估

这一部分侧重介绍了如何获取和接受审计业务。学会评估审计风险,学员需要理解审计风险的组成部分;身为审计人员,应如何应对这些风险等知识。此外,还需要掌握审计计划和风险评估的目标及一般原则,熟知涉及欺诈方面的法律法规,其中包括欺诈的影响,了解内审师和外审师的职责,以及如何防止和发现舞弊和错误等内容。

C. Internal control

内部控制

这部分主要介绍了内部控制系统的相关知识。要求学员掌握有关内部控制系统的定义,如何使用内部控制及其评价。以及内部控制的作用和重要性。

D. Audit evidence

审计证据

这一部分着重介绍了审计证据的相关知识。在财务报表的审计证据中,学员要掌握审计证据的质量和数量以及审计证据的相关性和可靠性等内容;在审计流程中,学员要熟知获得审计证据的实质性程序。另外,在审计证据这部分内容中,还要求学员掌握审计抽样,具体的审计项目,计算机辅助审计技术以及非营利性企业等内容。

E. Review and reporting

评估和报告

这一部分介绍了关于审计评估和审计报告的主要内容。其中包括:财务报表编制后发生的事项;持续经营问题;合格的书面表达;审核定稿和倒计时的检查;以及至终的审计报告。

学习方法

在F8中会有很多晦涩冗长的概念,而这些概念在审计基础知识里,恰恰是必须记忆的。因为在考试中,经常会考察一些定义和概念性的问题,例如:审计程序有哪些,内部控制的定义,风险管理框架八大要素等。一方面,要在理解的基础上记忆;另一方面,要学会思考为什么,审计程序为什么是这样安排的,是按照怎样的逻辑等等。此外,我们还需要着重培养自己商务写作的能力,避免一些过于口语化的表达。

网校为广大学生提供免考科目预评估服务,您可以点击![]() 按钮进行评估申请。

按钮进行评估申请。

精品好课免费试听