2014年中级经济师考试备考开始啦,网校经济师频道特别整理了中级经济师考试商业专业教材的重点考点,提前掌握吧,以备迎接2014年中级经济师考试,祝您在网校学习愉快!

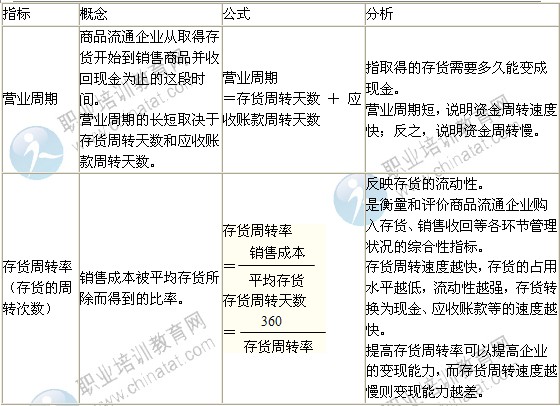

三、营运能力分析

营运能力是反映商品流通企业在经营运转方面的效率。

其主要指标有营业周期、存货周转率、应收账款周转率、流动资产周转率和总资产周转率。

【例题·教材例题】 ABC公司2012年度销售成本为3000万元,期初存货为320万元,期末存货为180万元。

该公司存货周转率为多少?

存货周转率=3000/[(320+180)/2]=12(次)

存货周转天数=360/12=30(天)

【例题4·单选题】某公司2012年度销售收入为7500万元,销售成本为4500万元,年初存货为300万元,年末存货为200万元,则该公司2012年度的存货周转率为( )次。

A.15

B.18

C.20

D.30

『正确答案』B

『答案解析』存货周转率=4500/[(300+200)/2]=18(次)。

【例题5·单选题】某商业企业2012年度销售收入为2000万元,销售成本为1600万元;年初、年末存货余额分别为200万元和600万元。该企业存货周转率为( )次。

A.2.67

B.3.33

C.4

D.5

『正确答案』C

『答案解析』存货周转率=1600÷400=4。

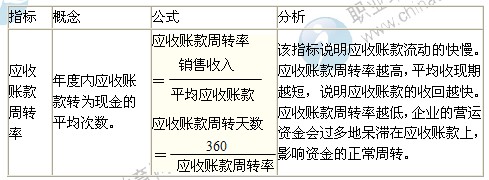

影响应收账款周转率正确计算的因素:

①季节性经营的企业使用这个指标不能反映实际情况;

②大量使用分期付款结算方式;

③大量使用现金结算的销售;

④年末销售大量增加或年末销售大幅度下降。

计算出这个指标应与该企业的前期指标、行业平均水平或其他类似企业的指标相比较,判断该指标的高低。

【例题·教材例题】 ABC公司2012年度销售收入为6000万元,年初应收账款余额为200万元,年末应收账款余额为400万元。

该公司应收账款周转率为多少?

应收账款周转率=6000/[(200+400)/2]=20(次)

应收账款周转天数=360/20=18(天)

【例题6·单选题】某公司2011年度销售收入为7500万元,销售成本为5000万元;年初应收账款余额为3200万元,年末应收账款余额为1800万元。该公司2011年度的应收账款周转天数为( )天。(1年按360天计算)——2012年

A.30

B.60

C.120

D.180

『正确答案』C

『答案解析』本题考查应收账款周转天数。应收账款周转率=销售收入÷平均应收账款;应收账款周转天数=360÷应收账款周转率。根据公式计算:应收账款周转率=7500÷[(3200+1800)÷2]=3(次)。

应收账款周转天数:360÷3=120(天)。

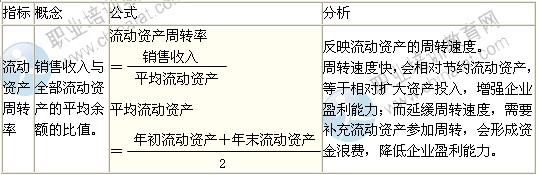

【例题·教材例题】 ABC公司2008年度销售收入为6000万元,年初流动资产为900万元,年末流动资产为600万元。

该公司的流动资产周转率为多少?

流动资产周转率=6000/[(900+600)/2]=8(次)

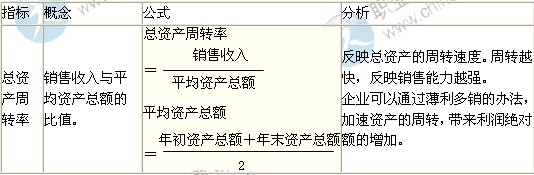

【例题·教材例题】 ABC公司2012年度销售收入为6000万元,年初资产总额为2000万元,年末资产总额为3000万元。

该公司的总资产周转率为多少?

总资产周转率=6000/[(2000+3000)/2]=2.4(次)

了解详情60元/科