2014年中级经济师考试商业专业精讲:资本成本与资本结构

2014年中级经济师考试备考开始啦,网校经济师频道特别整理了中级经济师考试商业专业教材的重点考点,提前掌握吧,以备迎接2014年中级经济师考试,祝您在网校学习愉快!

三、资本成本与资本结构——重点、难点

(一)资本成本

1.资本成本的内容和表示方法

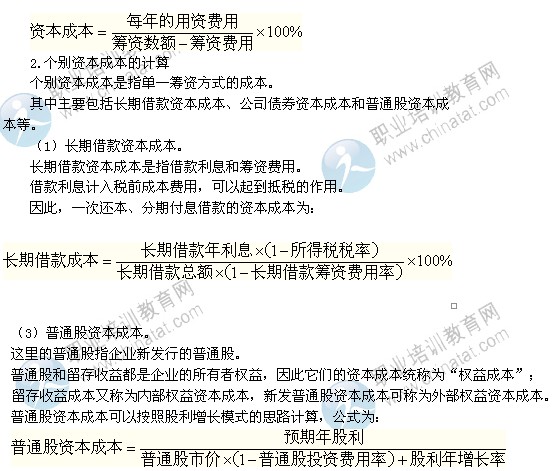

资本成本是指企业筹集和使用资金必须支付的各种费用。包括两部分:

(1)用资费用,是指企业在生产经营、投资过程中因使用资金而付出的费用,如向股东支付的股利、向债权人支付的利息等,这是资本成本的主要内容。

(2)筹资费用,是指企业在筹措资金过程中为获取资金而付出的费用,如向银行支付的借款手续费,因发行股票、债券而支付的发行费等。

筹资费用与用资费用不同,筹资时一次性支出,在用资过程中不再发生。

资本成本是企业筹资、投资决策的主要依据。

当投资项目的投资报酬率高于资本成本时,资金的筹集和使用才有利于提高企业价值。

资本成本可以用绝对数表示,也可以用相对数表示。但在财务管理中,一般都是用相对数表示,即表示为用资费用和实际筹得资金(筹集数额扣除筹资费用的差额)的比率。

3.加权平均资本成本的计算

由于受多种因素的制约,企业不可能只使用某种单一的筹资方式,往往需要通过多种方式筹集所需资本。

为进行筹资决策,就要计算确定企业全部长期资金的总成本——加权平均资本成本。

加权平均资本成本一般是以各种资本占全部资本的比重为权数,对个别资本成本进行加权平均确定的。其计算公式为:

(二)资本结构

是指企业各种长期资金筹集来源的构成及其比例关系。

通常情况下,企业的资本结构指的是长期债务资本和权益资本构成,资本结构指的就是长期债务资本和权益资本各占多大比例。

一般来说,在资本结构概念中不包含短期负债。

资本结构是企业筹资决策的核心问题。

最好的资本结构企业资本的加权平均资本成本最低,企业价值最大的资本结构。