2014年中级经济师考试商业专业精讲:团队激励

2014年中级经济师考试备考开始啦,网校经济师频道特别整理了中级经济师考试商业专业教材的重点考点,提前掌握吧,以备迎接2014年中级经济师考试,祝您在网校学习愉快!

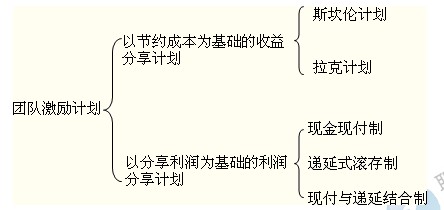

二、团队激励

团队激励薪酬是指以员工所处的团队、部门甚至整个组织的绩效为依据而支付报酬的一种工资计划。

团队激励薪酬支付方式的前提是工作需要一个协同、合作的团队来完成,组织很难将团队绩效合理地分解为个人绩效。

团队激励薪酬所关注的是团队的整体绩效,激励对象也是群体。

团队激励计划的分类:

(一)斯坎伦计划

斯坎伦计划的目的是降低公司的劳动成本而不影响公司员工的积极性,奖励的主要依据是员工的工资(成本)与企业销售收入的比例,目的是鼓励员工增加生产以降低成本,因而使劳资双方均可以获得利润。

计算公式:

员工奖金 = 节约成本×75% =(标准工资成本-实际工资成本)×75% =(商品产值×工资成本占商品产值百分比-实际工资成本)×75%

(二)拉克计划

拉克计划在原理上与斯坎伦计划相仿,但计算公式复杂得多。

拉克计划的基本假设是员工的工资总额保持在工业生产总值的一个固定水平上。拉克主张研究公司过去几年的记录,以其中工资总额与生产价值(或净产值)的比例作为标准比例,从而确定奖金数目。

(三)现金现付制

现金现付制通常将所实现利润按预定部分分给员工,将奖金与工作表现直接挂钩,即时支付、即时奖励。

(四)递延式滚存制

递延式滚存制是指将利润中发给员工应得的部分转入该员工的账户,留待将来支付。这对跳槽形成一定约束,但因为员工看不到眼前利益,因而会降低鼓励员工的作用。

(五)现付与递延结合制

以现金即时支付一部分应得的奖金,余下部分转人员工账户,留作将来支付,它既保证了对员工有现实的激励作用,又为员工日后,尤其是退休以后的生活提供了一定的保障。

团队激励薪酬制度的优缺点

| 优点 | 不足 |

| 更易进行绩效评价 | 难以进行团队内二次分配 |

| 促进团队成员合作 | 员工不知绩效对报酬的影响 |

| 促进团队成员参与决策 | 出现“搭便车”现象 |

| 收入稳定性较低,增加员工薪酬风险 |