农业相关产品的增值税优惠!收藏!

干货总结!带你了解增值税即征即退优惠政策大全

小规模纳税人减免增值税需关注的十个问题!

外购生猪屠宰后卖鲜肉是否免征增值税和所得税?

享受小规模纳税人免税政策注意这几点

增值税小规模纳税人免征增值税政策之六大误区

总局明确:15个新政策常见有“争议”的问题

2022年小微企业如何享受增值税留抵退税政策

劳务派遣服务财税政策知多少?

出口企业办理“期末留抵退税”,热点问题来啦!

向境外企业支付借款利息需要扣缴哪些税

一文说清增值税留抵退税政策改革!

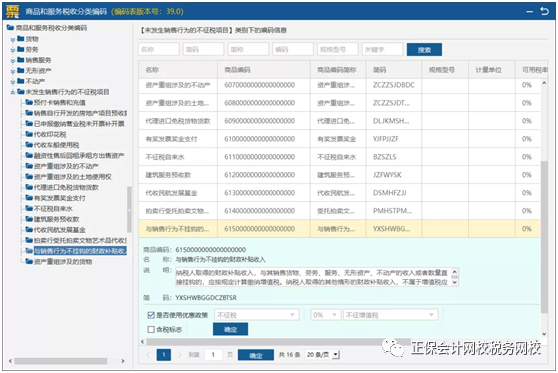

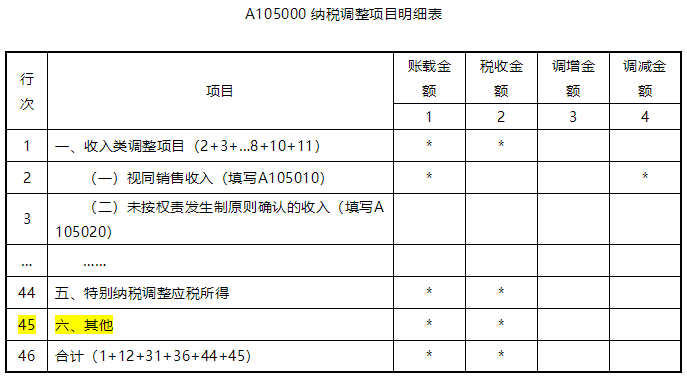

企业所得税汇算清缴:不征增值税资产与发票

新收入准则下收入确认由总额法改净额法对税收的影响

税务通知!这十七大利好喜迎2020!

热点聚焦!最新融资租赁业务政策分析都在这里

增值税筹划:纳税人身份确认注意这些!

4月1日后,如何选择不同纳税人身份的供应商

增值税税率调整对企业税负的影响

一文带你了解增值税的发展历程和税率调整

采购比价的计算与增值税筹划

出租酒店式公寓是否提供配套服务会影响您的税负

营改增后餐饮业的堂食与外卖 税率大不同

投资公司,“营改增”下20个节税筹划要点

浅谈增值税避税四大常用办法

充分利用“低纳高抵”政策空间合理节税

“营改增”企业不能忽视的6个税务筹划点

间接国际货运代理服务享受免征增值税优惠吗

邮政公司承接的寄包裹到国外的业务是不是免税

企业销售计生用品增值税是不是可享受免税

种植橄榄部分直接销售部分冰冻后包装销售是否免税

企业“合理节税”小妙招:视同销售和损耗评估

中国境外会议取得收入能否免征增值税

软件产品增值税即征即退的条件

残疾人个人开广告公司有什么优惠政策

合伙企业月收入不到2万元是否免征增值税

抽取地下温泉水给居民供暖取得的收入是否免征增值税

营改增专用设备及服务维护费用如何抵减税额

纳税人批发频振式杀虫灯是否免征增值税

货物运到保税区码头,能不能实行零税率

电信业“营改增”积分换啥更合算?

“买一赠一”的涉税安排及开票要点

国际货代营改增问题分析及筹划应对

“营改增”后可优化运输费用结算方式

新筹划空间:本金不用纳税售后回租重新起航

石油销售公司如何抓住“营改增”机遇

恰当地选择购进方式进行纳税筹划

不能为了节税乱用“小规模”身份

企业税款未缴收入不能先分成

增值税税率要素的筹划