增值税下单位转让解禁流通后限售股的买入价的规定

来源: 正保会计网校

2020-05-11

普通

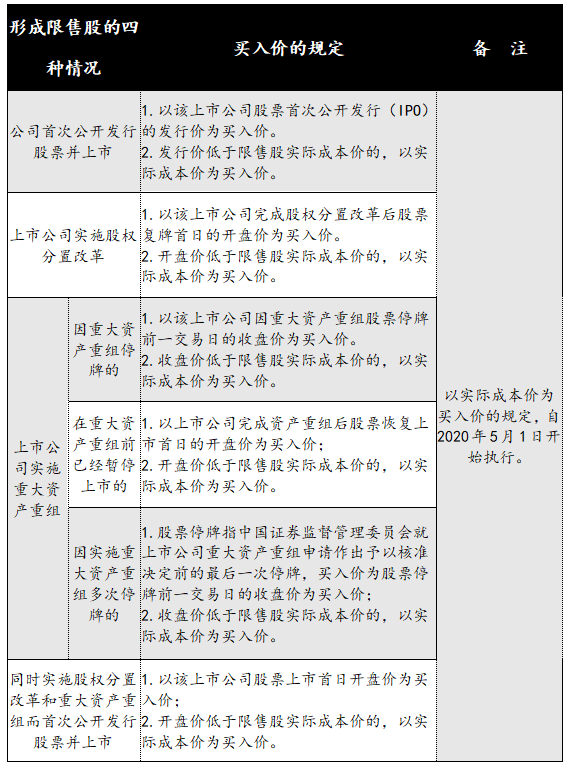

五一前夕四月下旬,国税总局又出台了国家税务总局2020年第9号这个非常重要的公告,该公告对单位转让解禁流通后限售股的买入价又规定了一个对纳税人有利的政策——发行价、开盘价和收盘价低于限售股实际成本价的,以实际成本价为买入价。对于单位转让限售股按转让金融商品缴纳增值税,且应交纳的增值税按照卖出价扣除买入价后的余额为销售额计算缴纳,大家都很清楚了。但是,对于单位转让解禁流通后限售股的买入价的确定,国税总局自2016年5月1日营改增以来,陆续出台了四个公告进行明确。关于单位转让解禁流通后限售股买入价的四个公告为:

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年53号公告)第五条

《国家税务总局关于明确中外合作办学等若干增值税征管问题的公告》(国家税务总局公告2018年第42号)第四条

《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第十条

《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号)

上述四个公告对单位转让禁流通后限售股的买入价的规定,整理如下:

财税朋友们,通过上述表格,对于单位转让单位转让解禁流通后限售股的买入价的规定,您清楚了吧?

作者:裴老师(正保会计网校财税专家)

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

【我要纠错】 责任编辑:qzz