2015年高级会计师考试定于9月13日举行,为了帮助参加2015年高级会计师考试的学员早着手学习,提前进入备考状态,正保会计网校为大家整理了高级会计师各章节考试知识点,以下是“第五章企业内部控制”中关于:“业务层面控制”知识点内容,大家可以提前预学习一下。

第五章企业内部控制

业务层面控制

业务层面控制,是指综合运用各种控制手段和方法,针对具体业务和事项实施的控制。由于企业性质、规模、经营范围和业务特点千差万别。在此,侧重介绍多数企业普遍存在的业务控制。

本部分依据《企业内部控制应用指引第6号~第18号》,共13项控制,其中9项属于控制活动类,4项属于控制手段类。

一、资金活动控制:主要风险;筹资;投资;资金运营

资金活动,是指资金流入与流出企业,以及资金在企业内部流转的总称,包括筹资、投资和资金营运等活动。

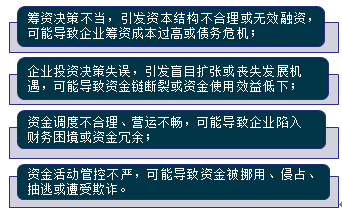

(一)资金活动中的主要风险

(二)筹资活动中的关键控制点及控制措施

●拟定筹资方案;

●进行可行性论证;

●严格审批,重大筹资方案需集体决策或联签;

●关注借款或发债的风险;关注发行股票的风险;

●按规定使用;

●严格执行合同或约定条款。

(三)投资活动中的关键控制点及控制措施●拟定投资方案;

●进行可行性研究,关注风险和收益;

●严格审批,重大投资项目需集体决策或联签;

●签订投资合同;

●项目跟踪管理;

●控制并购风险;

●加强投资收回和处置控制。

(四)资金营运环节的关键控制点及控制措施

●加强资金营运过程管理,关注两个周转;

●组织协调资金调度,严禁体外循环;

●定期组织资金安全检查;

●加强会计系统控制;

●注重内部牵制。

二、采购业务控制:主要风险;购买环节;付款环节

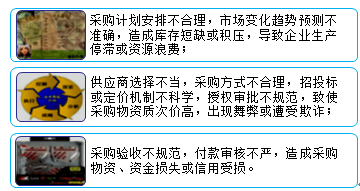

(一)采购活动中的主要风险

(二)购买环节的关键控制点及控制措施

●建立采购申请制度;

●按照预算执行进度办理请购手续;

●建立供应商评估和准入制度;

●合理选择采购方式;

●建立科学的定价机制;

●按照规定权限签订采购合同;

●建立严格的采购验收制度;

●加强供应过程的管理。

同时,注意企业采购业务的不相容岗位:

(1)请购与审批。

(2)供应商的选择与审批。

(3)采购合同协议的拟订、审核与审批。

(4)采购、验收与相关记录。

(三)付款环节的关键控制点及控制措施

●加强采购付款管理;

●加强预付账款和定金的管理;

●加强对采购活动的会计系统控制;

●建立退货管理制度。

三、资产管理控制主要风险;存货;固定资产;无形资产

(一)资产管理中的主要风险

(二)存货管理环节关键控制点和控制措施

●规范存货验收程序和方法;

●建立存货保管制度;

●明确发出和领用审批权限;

●注重库存量管理;

●注重入库、出库及库存记录管理;

●建立清查盘点制度

(三)固定资产管理环节关键控制点和控制措施

●制定固定资产目录;

●严格执行日常维护修理和改良计划;

●严格操作流程;

●加大技改投入;

●规范抵押管理;

●建立清查盘点制度;

●加强处置管理。

(四)无形资产管理环节关键控制点和控制措施

●制定分类管理办法;

●加强无形资产权益的保护;

●制定定期评估制度,加大研发投入;

●注重品牌建设,加强声誉管理

四、销售业务控制:主要风险;销售环节;收款环节

(一)销售活动中的主要风险

(二)销售环节的关键控制点及控制措施

●加强市场调查,拟定销售策略;

●健全客户信用档案;

●注重签订合同前的洽谈和谈判;

●签订销售合同,加强合同管理;

●严格组织发货,注重退货管理;

●加强销售的会计系统控制;

●加强对客户的服务和跟踪。

(三)收款环节的关键控制点及控制措施

●完善应收款项管理制度;

●加强应收票据管理;

●加强收款环节的会计系统控制;

●加强对坏账的管理

说明:因考试政策、内容不断变化与调整,正保会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

正保会计网校2015年高级会计师考试网上辅导热招中,为帮助广大考生提前备考,2015年新课已经全面开通!即报即学!

考试报名政策及资格评审免费咨询

考试报名政策及资格评审免费咨询