模块一:发票管理(票据管理)——近几年考试重点;与实践工作关系密切

一、记账的原始凭证与发票的关系

二、发票的基本知识

三、发票的种类

四、增值税发票管理系统

五、领用发票的纳税人范围

六、开具发票的范围

七、进项税额用于抵扣或出口退税的发票认证(查询、用途确认)

八、增值税专用发票丢失

九、异常增值税扣税凭证

十、所得税税前扣除凭证的管理

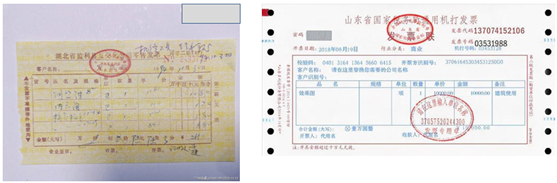

我们先来看看发票长什么样子——手写发票、机打发票

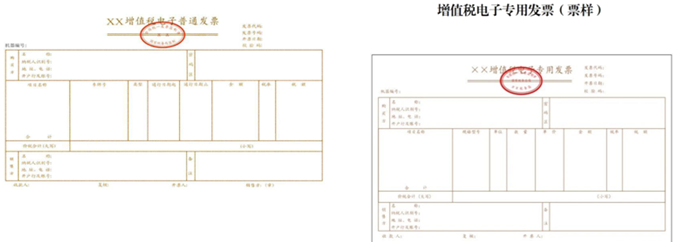

我们先来看看发票长什么样子——电子普票和电子专票

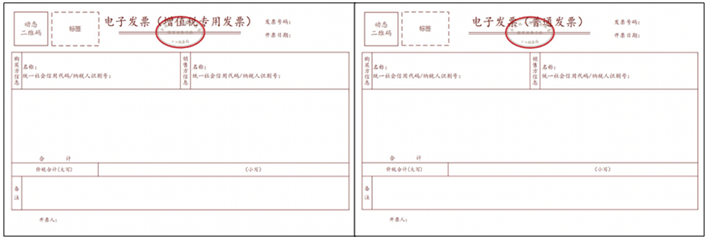

我们先来看看发票长什么样子——全面数字化电子发票(数电票)

一、记账的原始凭证与发票的关系

问题1:发票可以作为记账的原始凭证吗?

回复:当然可以,但要求是合格的发票

问题2:给员工发工资,是否需要发票才能记账?

回复:当然不是,以工资表记账

问题3:什么情况下,以发票作为记账的原始凭证?什么情况下不需要发票——这个问题请大家思考

结论:发票是重要的记账原始凭证,但不是唯一的记账原始凭证。记账凭证的范围比发票的范围要广。

二、发票的基本知识

发票是在对外经营业务收取款项时开具,发票记载的经营业务金额是征收(免征)增值税的销售额。

(一)发票与增值税的关系

1.属于增值税征税范围的,属于发票开具范围;

2.不属于增值税征税范围的,不属于发票开具范围;但有特殊——6字头编码发票“未发生销售行为的不征税项目”(看一下具体内容);

6字头编码发票“未发生销售行为的不征税项目”

| 601 |

预付卡销售和充值 |

单用途卡和多用途卡 |

| 602 |

销售自行开发的房地产项目预收款 |

房地产预收款 |

| 603 |

已申报缴纳营业税未开票补开票 |

补开营业税发票,除特殊情况外,已经停用 |

| 604 |

代收印花税 |

代收印花税 |

| 605 |

代收车船使用税 |

应该叫代收车船税 |

| 606 |

融资性售后回租承租方出售资产 |

|

| 607 |

资产重组涉及的不动产 |

资产重组涉及的不动产 |

| 608 |

资产重组涉及的土地使用权 |

资产重组涉及的土地使用权 |

| 616 |

资产重组涉及的货物 |

|

6字头编码发票“未发生销售行为的不征税项目”

| 609 |

代理进口免税货物货款 |

|

| 610 |

有奖发票奖金支付 |

|

| 611 |

不征税自来水 |

城镇公共供水企业缴纳的水资源税所对应的水费收入不征收增值税 |

| 612 |

建筑服务预收款 |

|

| 613 |

代收民航发展基金 |

|

| 614 |

拍卖行受托拍卖文物艺术品收取的款项 |

|

| 615 |

与销售行为不挂钩的财政补贴 |

|

6字头编码发票“未发生销售行为的不征税项目”:

通行费电子发票的不征税发票

(1)ETC后付费客户和用户卡客户通过政府还贷性收费公路部分的通行费——不征税;

(2)ETC预付费客户选择在充值后索取发票的预付款。

问题:通行费电子发票的征税发票长什么样子呢?

发票与增值税的关系:

3.免税不等于不征税——免税属于征税范围,但予以减免——仍旧属于发票开具范围。

比如农场销售自产自销农产品;超市销售蔬菜、鲜活肉蛋产品,免增值税,但需要开具发票。

(二)免税与不征税对纳税申报表的影响——增值税及附加税费申报表的附列资料(一)本期销售情况明细

| 一、一般计税方法计税 |

| 二、简易计税方法计税 |

| 三、免抵退税 |

| 四、免税 |

增值税的销售额:包括免税销售额,不包括不征税销售额

三、发票的种类

问题:火车票属不属于发票?公交车票属不属于发票?

(一)按适用发票管理办法分类

1.适用《发票管理办法》的常规发票;——盖发票监制章的发票

2.适用特殊行业发票管理办法的行业专业发票;

2.适用特殊行业发票管理办法的行业专业发票;

(1)国家税务总局+行业主管部门管理;

(2)此类发票有的套印、有的不套印全国统一发票监制章;

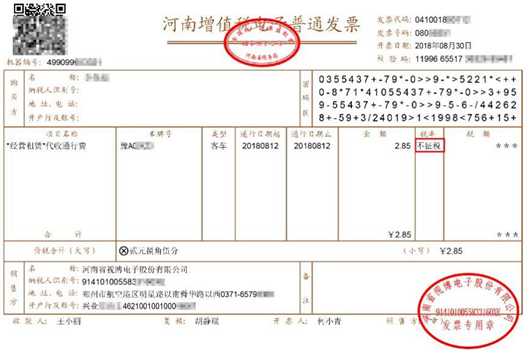

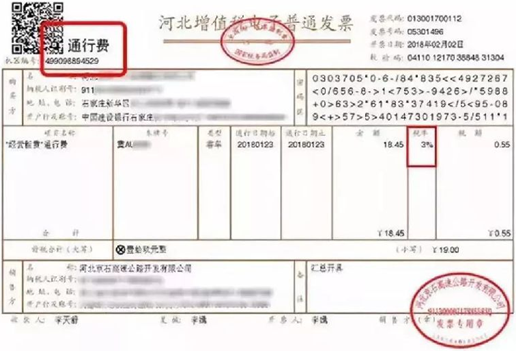

(3)常见的行业专业发票:金融企业的存贷、汇兑、转账凭证;公路、铁路和水上运输企业的客运发票;航空运输企业提供的航空运输电子客票行程单、收费公路通行费增值税电子普票等;

问题:银行贷款给企业,收取利息,银行收取的手续费是否需要给企业开具发票?

回复:需要;2018.7.1之后支付给银行的利息取得发票才能在企业所得税前扣除。

(4)行业专业发票仅适用于特殊行业的特殊经营业务,对于特殊行业的常规经营业务,仍应使用常规发票。

(二)按增值税抵扣凭证分类——增值税专用发票与增值税普通发票

1.增值税专用发票

(1)基本联次

发票联(购买方)、抵扣联(购买方)、记账联(销售方)

(2)专票限于增值税一般纳税人领用使用。2020.2.1起,除其他个人外增值税小规模纳税人可以选择自开专票,也可以由税务机关代开专票。

(3)小规模纳税人自行开具专票试点

除其他个人外,增值税小规模纳税人发生增值税应税行为:

①可以自开专票——自愿使用增值税发票管理系统自行开具;

②也可以由税务机关代开专票;选择自开专票的小规模纳税人,税务机关不再为其代开专票。

【知识点拨1】除其他个人外,所有小规模纳税人均可以选择自开专票;

【知识点拨2】选择自开专票的小规模纳税人,税务机关不再为其代开;

【知识点拨3】选择自开专票的小规模纳税人销售其取得的不动产,需要开具专票的,税务机关不再为其代开;

【知识点拨4】除其他个人外,小规模纳税人无论销售额高低,均可以选择自开专票。

(4)我国自2020年9月开始在试点地区的新办纳税人中试行增值税电子专票。电子专票由各省税务局监制,采用电子签名代替发票专用章,属于专票,其法律效力、基本用途、基本使用规定等与增值税纸质专票相同。

(5)我国自2021年12月开始在内蒙古、上海、广东(广州市、佛山市、横琴粤澳深度合作区)的试点纳税人开始开具数电票试点,在全国各地进行数电票受票试点;之后数电票开票试点范围越来越广泛。

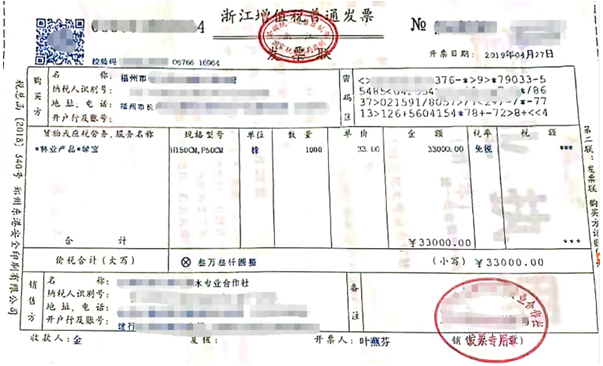

2.增值税普通发票

主要由增值税小规模纳税人使用,增值税一般纳税人发生应税行为在不能开具专用发票的情况下也可使用普通发票。

专票与普票的最大差别:是否可以作为抵扣进项税额的凭证

问题:所有的普票都不得抵扣进项税额吗?

可以作为抵扣增值税进项税额的凭证:机动车销售统一发票、农产品销售发票、通行费发票、收费公路通行费电子普票、国内旅客运输服务的增值税电子普票、航空运输电子客票行程单、铁路车票和公路、水路等其他客票,除此之外的其他普票不能作为抵扣进项税额的凭证;

四、增值税发票管理系统

1.国家税务总局决定自2015年1月1日起在全国范围推行增值税发票系统升级版,即增值税发票管理新系统;

2.自2016年5月1日起,纳税人应使用

增值税发票管理新系统选择相应的

商品和服务编码开具增值税发票;

| 编码 |

合并编码 |

货物和劳务名称 |

| 篇 |

类 |

章 |

节 |

条 |

款 |

项 |

目 |

子目 |

细目 |

| 1 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

1000000000000000000 |

货物 |

| 2 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

2000000000000000000 |

劳务 |

| 3 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

3000000000000000000 |

销售服务 |

| 4 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

4000000000000000000 |

无形资产 |

| 5 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

5000000000000000000 |

不动产 |

| 6 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

00 |

6000000000000000000 |

未发生销售行为的不征税项目 |

3.纳入增值税发票管理新系统的纳税人:增值税一般纳税人+小规模纳税人;

4.

纳入增值税发票管理新系统的发票:不再限于增值税专用发票,还包括增值税普通发票、机动车销售统一发票、增值税电子普通发票、增值税普通发票(卷式)、印有本单位名称的增值税普通发票(折叠票)和收费公路通行费电子普通发票、二手车销售统一发票;

5.目前尚未纳入增值税发票管理新系统的发票主要有

门票、过路(过桥)费发票、定额发票和客运发票。

五、领用发票的纳税人范围

| 1.依法办理税务登记的单位和个人 |

在领取《税务登记证》或领取《营业执照》到税务机关办理落户手续(两证整合、五证合一等纳税人)后,可以申请领用发票,属于法定的发票领购对象; |

| 2.依法不需要办理税务登记或领取《营业执照》的单位和个人 |

可以凭购销商品、提供或接受服务以及从事其他经营活动的书面证明、经办人身份证明,直接向经营地税务机关申请代开发票 |

| 3.临时到本省、自治区、直辖市以外从事经营活动的单位和个人 |

向机构所在地的税务机关填报《跨地区涉税事项报告表》,对按规定需要领用经营地发票的,应在按要求提供保证人或交纳保证金的前提下,向经营地税务机关领用。 |

添加学习顾问

添加学习顾问