课前导学

—目录—

1.科目介绍:考试特点、知识体系划分;

2.课程设置:逐梦新起点,2025年开学典礼;

3.备考建议:启程新考期,学习计划安排;

4.寄语:一起开始准备新篇章。

01 科目介绍

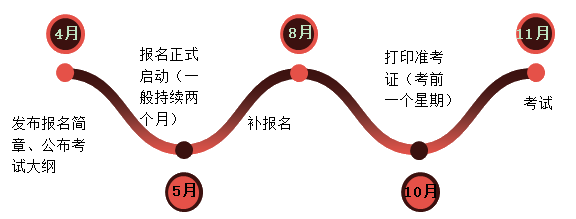

一、重要时间节点预计

2025年预计考试时间:

| 考试日期 |

考试时间 |

考试科目 |

| 11月初 |

9:00——11:30 |

税法(一) |

| 13:00——15:30 |

税法(二) |

| 16:30——19:00 |

涉税服务相关法律 |

| 次日 |

9:00——11:30 |

财务与会计 |

| 14:00——16:30 |

涉税服务实务 |

连续5个考试年度内通过。

二、考试方式:闭卷计算机化。

三、考试时长:150分钟。

四、考试分值:140分满分,84分及格(60%)。

五、考试特点:

覆盖面广,需全面学习;

重点突出,勿本末倒置;

逢新常考,多注意新变。

基础性知识点考核70%左右(多为原文或者基本概念理解,问题是——记得住否?);

稍有拔高性知识点为20%左右(不仅懂知识还要会灵活运用);

生僻偏冷的知识点为10%左右(它想难死我)。

(注:本课程于2024年开课,2025年新教材下来后会有更新)

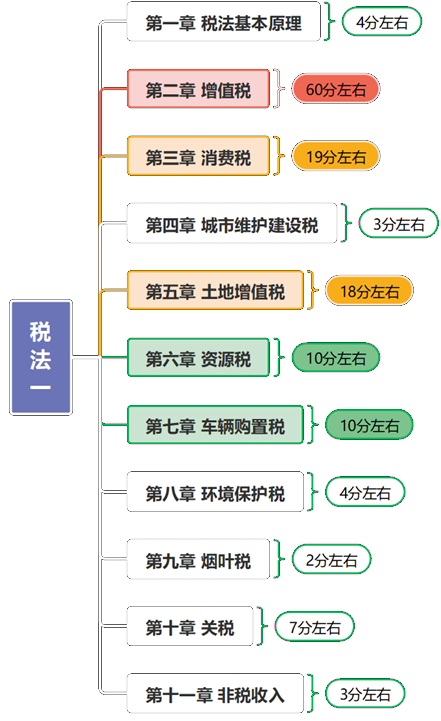

【历历在考】

| 章节 |

考点 |

近六年考频 |

第

二

章

增

值

税 |

增值税征税范围的规定 |

8 |

| 视同销售的征税规定 |

4 |

| 零税率和征收率 |

3 |

| 销项税额 |

11 |

| 准予从销项税额中抵扣的进项税额 |

12 |

| 不得从销项税额中抵扣的进项税额 |

8 |

| 增值税留抵退税制度 |

5 |

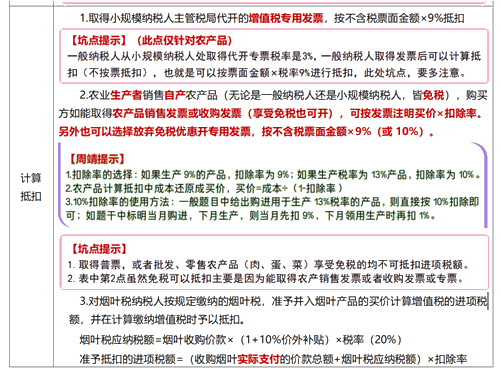

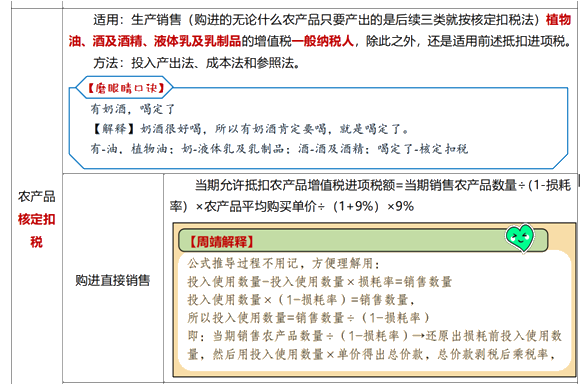

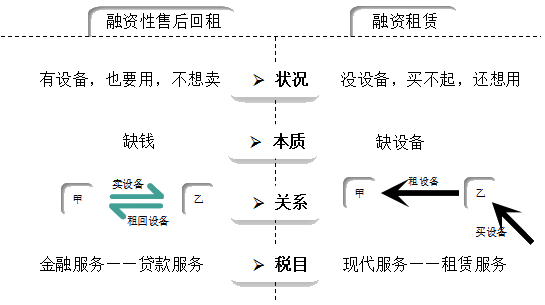

【知识点】销售服务之金融服务

1.贷款服务

包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照“贷款服务”缴纳增值税。

2.金融商品持有期间取得的

非保本收益,不征收增值税。

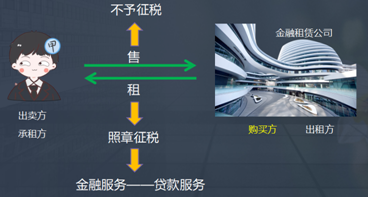

融资租赁?现代服务——租赁服务

①近6年考频:5次

②考查形式:计算、综合、选择

③考查方向:

a.金融服务内容判断、融资性售后回租是否征税(教材原文);

b.贷款利息收入、金融商品转让、直接收费的金融服务(计算题)。

六、考试题型

都是客观题。

| 题型 |

单项选择题 |

多项选择题 |

计算题 |

综合分析题 |

合计 |

| 题量 |

40 |

20 |

2大题每题4小问 |

2大题每题6小问 |

80题 |

| 分值 |

60 |

40 |

16 |

24 |

140分 |

| 比重 |

71.43% |

28.57% |

84分及格 |

提示

多项选择题:

每小题有5个选项,有2~4个选项符合题意,全部选对得满分;少选,所选的每个选项得0.5分;多选、错选不得分;适当取舍。

计算题:采用单项选择题的方式,每小题2分,不需要列示计算过程。

综合分析题:由单项选择题和不定项选择题组成,每小题2分,少选,所选得每个选项得0.5分。

认识我

周靖老师:经济学博士、考点狙神、混难点醍醐、金句女王、段子手、管理学硕士、高效应考、最贴心、总结高手、记忆王者、 故事王、资深税法老师、税法“魔”头

认识你

认识课

独家课设:

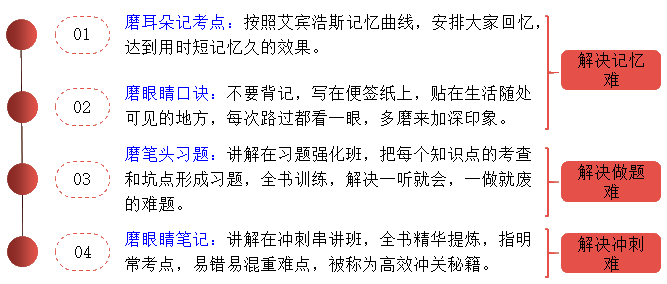

2025年新教材下来后会在微博更新《磨耳朵记考点》

2025年新教材下来后会在微博更新《磨耳朵记考点》

【磨眼睛笔记】

02 课程体验

课程体验

学习配四式,轻松过税一!

原理引路式;趣味烙印式;口诀记忆式;框架总结式!

一、原理引路式

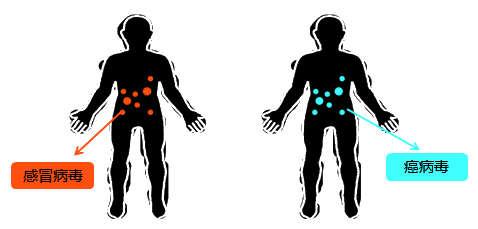

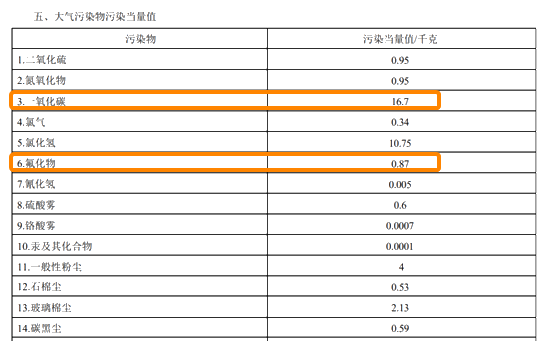

“污染当量”:是指根据污染物或者污染排放活动对环境的有害程度以及处理的技术经济性,衡量不同污染物对环境污染的综合性指标或者计量单位。

污染当量,可以理解为环境对此污染物的自愈能力。自愈能力不同,污染当量值就不同,除以污染当量值,把大家放在同一水平下,折算出的污染当量数,再乘以定额税率,公平征税。

思考:同等数量的两种病毒对人体的污染和损害是一样的么?

同理,同等排放量的两种大气污染物对环境的污染和损害也是不一样的。

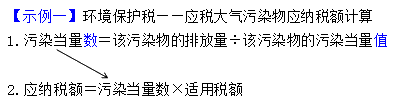

举例:该企业向大气直接排放一氧化碳160千克、氟化物160千克,假设当地大气污染物每污染当量税额为1.2元,计算该企业应该缴纳的环境保护税?

【答案解析】一氧化碳污染当量数=160÷16.7=9.58;

氟化物污染当量数=160÷0.87=183.91;

应纳税额=(9.58+183.91)×1.2=232.19(元)。

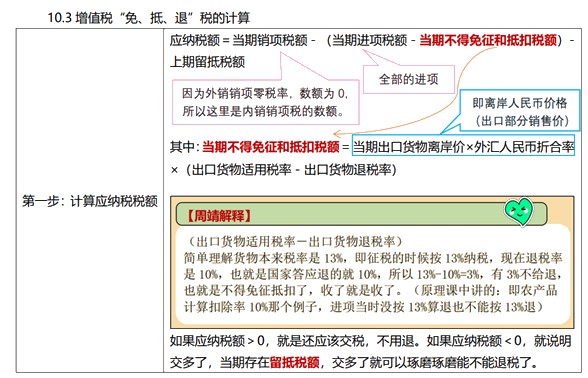

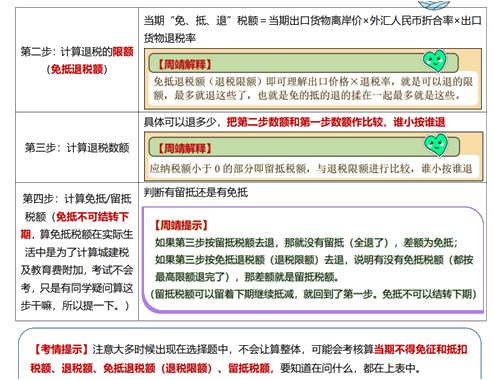

计税依据和应纳税额的计算

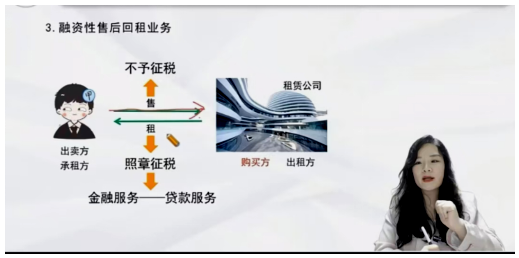

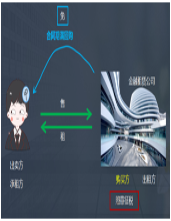

【示例二】融资性售后回租vs融资租赁

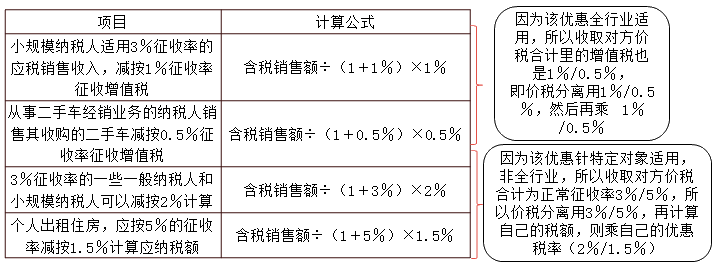

【示例三】简易征收税收优惠小结

二、趣味烙印式

【示例一】1.“卷烟”又分“甲类卷烟”和“乙类卷烟”。

| 卷烟 |

划分标准 |

| 甲类卷烟 |

每标准条调拨价格在70元(不含增值税)以上(含70元) |

| 乙类卷烟 |

每标准条调拨价格在70元(不含增值税)以下 |

单位换算:1标准箱=250标准条;1标准条=200支。

【联想趣记】抽假(甲)烟气死(70)我了。

2.啤酒

(1)又分为“甲类啤酒”和“乙类啤酒”。

| |

划分标准 |

| 甲类啤酒 |

每吨出厂价(含包装物及包装物押金,不含增值税)在3000元(含3000元)以上 |

| 乙类啤酒 |

每吨出厂价(含包装物及包装物押金,不含增值税)在3000元以下 |

包装物押金不包括重复使用的塑料周转箱的押金。

单位换算:1吨=1000千克(kg)=2000斤

【联想趣记】弱水三千我只取甲类。

经典例题

【单选题(2019年)】甲啤酒厂为增值税一般纳税人,2024年6月销售鲜啤酒10吨给乙烟酒批发销售公司,开具的增值税专用发票上注明金额29000元,另开收据收取包装物押金2000元(含塑料周转箱押金500元);销售无醇啤酒5吨给丙商贸公司,开具增值税专用发票注明金额13800元,另开收据收取包装物押金750元。上述押金均单独核算。甲厂当月应缴纳消费税( )元。(甲类啤酒消费税税额250元/吨,乙类啤酒消费税税额220元/吨)

A.2500

B.3300

C.3600

D.3750

|

|

|

| |

『正确答案』C

『答案解析』啤酒分为甲类和乙类,分别适用250元/吨和220元/吨的单位税额。啤酒分类以每吨出厂价的高低作为划分标准,每吨不含增值税出厂价(含包装物及包装物押金)3000元及以上是甲类啤酒;计算啤酒分类的包装物押金不包括供重复使用的塑料周转箱的押金。

鲜啤酒每吨出厂价=[29000+(2000-500)÷(1+13%)] ÷10=3032.74(元),为甲类啤酒;无醇啤酒每吨出厂价=[13800+750÷(1+13%)]÷5=2892.74(元),为乙类啤酒。

甲厂当月应缴纳消费税=10×250+5×220=3600(元)。

|

三、口诀记忆式

【示例一】增值税税率

【磨眼睛口诀】

1.交友几点见,不动产租转售,想长久。

【解释】相亲交友想要长久,所以他想要把不动产或租或卖。交-交通运输服务、友-邮政服务、几点-基电,基础电信、见-建筑服务,不动产租赁,土地使用权转让,销售不动产,想长久-税率是9%。

2.粮食农用,水气传知识,是9%税率的货物。

3.赠点金,现代生活卖无形,666。

【解释】现在直播行业特别火,直播的时候主播总想让赠点金钱,还一直喊着666。赠点-增电,增值电信、金-金融服务,现代-现代服务、生活-生活服务、卖无形-销售无形资产(除了转让土地适用权9%)、666-税率6%

增值税征收率

4.人力差劳派,老不动,呜呜呜。

【解释】公司人力太差了所以得接受劳务派遣,为什么人力太差,因为他们老不动,老板呜呜呜的哭。

人力-人力资源,差劳派-差额计算的劳务派遣,老不动-一般纳税人不动产老项目就是2016年4月30日之前的不动产项目、呜呜呜-征收率5%。

小规模纳税人不分老不老,就是差额计算的劳务派遣和不动产租售

【注意】劳务派遣差额纳税的征收率5%,全额纳税的征收率3%。

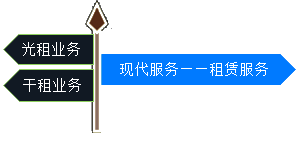

【示例二】销售服务之交通运输服务

| (1)陆路运输服务 |

包括铁路运输、公路运输、缆车运输、索道运输及其他陆路运输。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税 |

| (2)水路运输服务 |

程租业务、期租业务 |

| (3)航空运输服务 |

湿租业务 |

| 航天运输服务 |

| (4)管道运输服务 |

通过管道输送气体、液体、固体物质的运输服务 |

【磨眼睛口诀】要散(13)了,就是光杆司令。

【多选题(2022年)】下列属于增值税“交通运输服务”征收范围的有( )。

A.航空运输的干租业务

B.水路运输的期租业务

C.航空运输的湿租业务

D.水路运输的程租业务

E.水路运输的光租业务

|

|

|

| |

『正确答案』BCD

『答案解析』选项A、E,水路运输的光租业务、航空运输的干租业务,属于有形动产经营租赁,适用的增值税税率是 13%;选项B、D,属于水路运输服务,应按“交通运输服务”计算缴纳增值税;选项C,航空运输的湿租业务,属于“交通运输服务”征税范围。

|

四、框架总结式(每一部分知识点讲解完毕老师都会给大家做框架总结,帮助梳理思路,巩固理解)

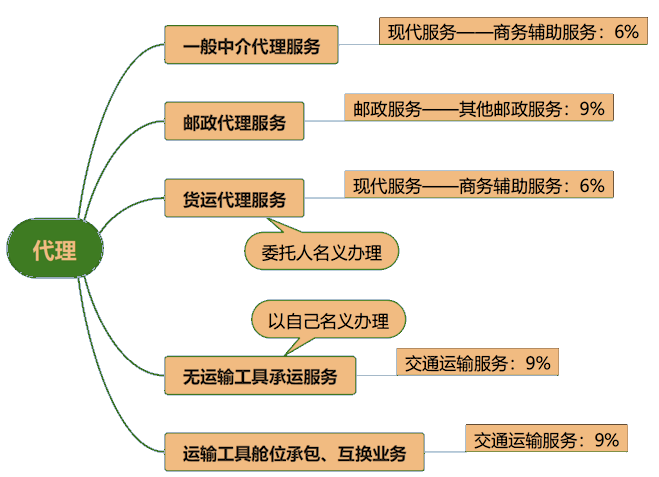

【示例一】增值税“代理”总结

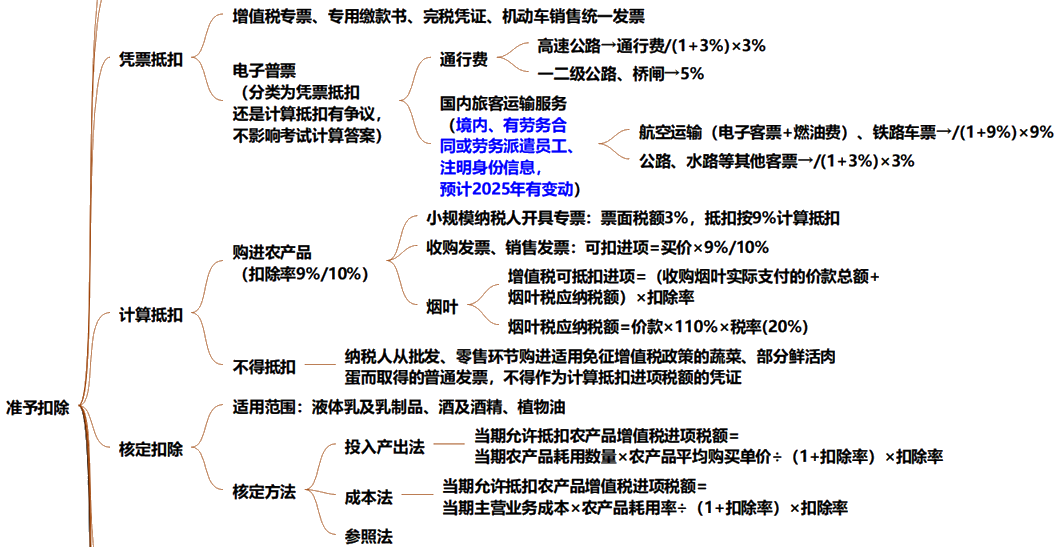

【示例二】准予抵扣进项税额总结(部分)

【示例三】

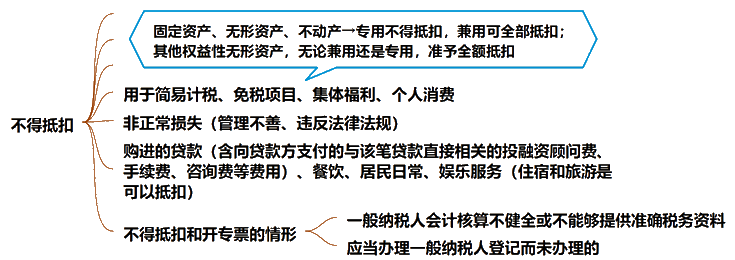

【示例三】不得抵扣进项税额总结(部分)

授课特点:原理讲解清晰,考点记忆有趣。

学生评价:上课不再靠毅力,记忆不再靠体力,满满都是好回忆。

听课要求:课已备好,紧跟节奏,不断重复,稳步前行。

练题

一、每一阶段课程都配有对应的随堂阶段练习和测试题;

二、题库配备了近年考生回忆版历年试题;

三、冲刺阶段配备了3套模拟试题。

服务

一、升级了AI语音提醒、AI字幕等智能化贴心服务;

二、答疑板不限制提问次数,及时解决问题,保障大家的学习效果。

03 备考建议

1.跟随课程

新手考生不建议直接从教材入手。课上跟随老师,趣味高效学习,务必听懂,奠定学习的基础,不要求大家课前预习,但是强调一定要复习。新教材下来后老师会在微博更新《磨耳朵记考点》、以及公益直播刷题和答疑,大家有问题可以直播沟通。

2.辅助做题

课下辅以做题,复习时可读教材,加强巩固,补充细节。习题选用应试指南、550题、经典题解均可。

3.利用碎片时间学习

税法一学习难度不大,但是法类学习都有文字性记忆内容,选择题需要知道关键词、计算题找准计税依据和税收优惠,识别坑点,选对答案。所以平时按着老师的要求把磨眼睛口诀,写在便签纸上,放在随处可见的地方,伸个懒腰的时间也可以看一眼,多看代替背诵,新教材下来后跟随老师的安排听《磨耳朵记考点》,省时省心又高效,用老师的碎碎念念,省却大家的岁岁年年!

04 寄语

我们的相遇就是缘分的开始,

你要登云霓之上我可以丰满你的翅膀,

助你乘风破浪,取证势不可挡!

添加学习顾问

添加学习顾问