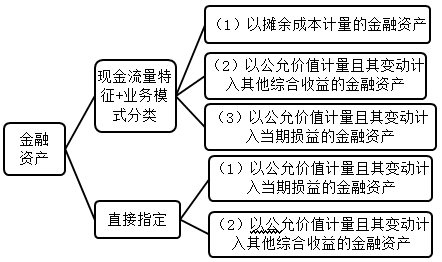

一、金融资产的分类(2021多选、2020综合和单选、2019计算、2018计算)

企业除非在某金融资产初始确认时,就将其直接指定为以公允价值计量且其变动计入当期损益或其他综合收益的金融资产,否则,根据该管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:

(1)以摊余成本计量的金融资产(AC);

(2)以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI);

(3)以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

【金融资产分类逻辑】

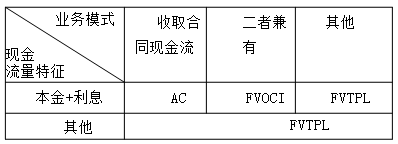

(一)按“现金流量特征+业务模式”分类

| |

计量模式 |

条件 |

主要科目 |

| 第一类(同时满足) |

摊余成本计量

(AC) |

(1)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。 |

债权投资 |

| (2)企业管理该金融资产的业务模式是以收取合同现金流量为目标。 |

| 第二类(同时满足) |

以公允价值计量且其变动计入其他综合收益

(FVOCI) |

(1)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。 |

其他债权投资 |

| (2)企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标。 |

| 第三类 |

以公允价值计量且其变动计入当期损益

(FVTPL) |

分类为以摊余成本计量的金融资产和分类为以公允价值计量且其变动计入其他综合收益的金融资产之外的金融资产。 |

交易性金融资产 |

【欧帅说】关于金融资产分类

(1)先看

现金流量特征,再看

业务模式;

(2)FVTPL是个“筐”。

【思考】相对复杂的金融工具如何分类?

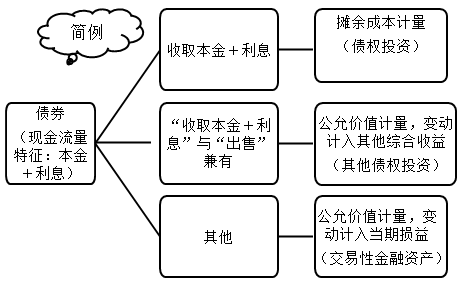

【示例1】Y公司从市场上购入某公司发行的可转换债券,约定其可以在特定日期之后以固定价格转换为发行方的股权。

应分类为交易性金融资产。

【示例2】Y公司从市场上购入境外某公司发行的双重货币债券,本金为美元,利息为欧元。

应分类为交易性金融资产。

【示例3】 甲公司购买乙银行发行的理财产品:产品期限为90天,预期年化收益率为4.85%,保证本金安全。该理财产品终止时,乙银行返还本金及按照实际理财期限及实际收益率计算的收益。

理财产品的投资范围包括现金及银行存款、货币市场工具、债券、基金、资产管理计划等。

在理财产品到期前,甲公司无提前/延期终止权。如遇国家金融政策出现重大调整并影响理财产品的正常运作,乙银行有提前/延期终止权。

应分类为交易性金融资产。

【示例4】甲公司购买了丙公司发行的一项年利率为5%、每年末支付利息的永续债。在该永续债的每个付息日,丙公司可自行选择将当期利息以及已经递延的所有利息及其孳息推迟至下一个付息日支付,且不受到任何递延支付利息次数的限制。利息递延不构成丙公司未能按照约定足额支付利息。每笔递延利息在递延期间按票面利率累计计息。

应分类为交易性金融资产。

【知识链接】财政部会计司回复结构性存款会计核算问题

【问】企业应当如何对持有的结构性存款进行会计处理,假设该结构性存款符合《中国银保监会办公厅关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019〕204号)定义,即为嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应的收益。

【答】.....(略)

企业持有的符合《中国银保监会办公厅关于进一步规范商业银行结构性存款业务的通知》(银保监办发〔2019〕204号)定义的结构性存款,通常应当分类为以公允价值计量且其变动计入当期损益的金融资产,记入“交易性金融资产”科目,并在资产负债表中“交易性金融资产”项目列示。

【例题·综合题】(2020年节选)2×18年,甲公司发生的相关交易或事项如下:

【资料一】(1)1月1日,甲公司以2 500万元从乙公司购入其发行的3年期资产管理计划的优先级A类资产支持证券,该证券的年收益率为5.5%。该资产管理计划系乙公司将其所有的股权投资和应收款项作为基础资产发行的资产支持证券,该证券分为优先级A类、优先级B类和次级类三种。

按照发行协议的约定,优先级A类和优先级B类按固定收益率每年初支付上一年的收益,到期偿还本金和最后一年的收益;基础资产中每年产生的现金流量,按优先级和次级顺序依次支付优先级A类、优先级B类和次级类持有者的收益。该资产管理计划到期时,基础资产所产生的现金流量按上述顺序依次偿付持有者的本金及最后一年的收益;如果基础资产产生的现金流量不足以支付所有持有者的本金及收益的,按上述顺序依次偿付。

【要求1】根据资料(1),判断甲公司购入的优先级A类资产支持证券在初始确认时应当如何分类,并说明理由。

|

|

|

| |

『正确答案』甲公司应将购入的优先级A类资产支持证券在初始确认时将其分类为以公允价值计量且其变动计入当期损益的金融资产。

理由:甲公司购入的优先级A类资产支持证券所属的基础资产不满足合同现金流量特征的条件。

|

【资料二】(2)8月7日,甲公司以2 000万元购入由某银行发行的两年期理财产品,预计年收益率为6%。根据该银行理财产品合同的约定,将客户投资理财产品募集的资金投资于3A级公司债券、申购新股和购买国债。

【要求2】根据资料(2),判断甲公司购入的银行理财产品在初始确认时应当如何分类,并说明理由。

|

|

|

| |

『正确答案』甲公司购入的银行理财产品在初始确认时应将其分类为以公允价值计量且其变动计入当期损益的金融资产。

理由:由于甲公司购买的理财产品合同规定所作的三类投资项目,不全部是仅为对本金和以未偿付本金金额为基础的利息支付,不满足合同现金流量特征的条件。

|

(二)直接指定的两种情形

情形一:将金融资产直接指定为“以公允价值计量且其变动计入当期损益的金融资产”(交易性金融资产)

情形二:将非交易性权益工具投资直接指定为“以公允价值计量且其变动计入其他综合收益的金融资产”(其他权益工具投资)

添加学习顾问

添加学习顾问