|

1.【例题·单选题】(2020)下列有关财务报表审计的说法中,错误的是( )。 A.财务报表审计的目的是发现所有由于错误或舞弊导致的重大错报 B.财务报表审计能够提高财务报表的可信度 C.财务报表审计能够提供高水平的保证 D.财务报表审计的基础是独立性和专业性 | ||

| ||

| ||

| 『正确答案』A 『答案解析』审计的目的是改善财务报表的质量或内涵,增强预期使用者对财务报表的信赖程度,即以合理保证的方式提高财务报表的可信度,而不涉及为如何利用信息提供建议。由于审计的固有限制,审计无法发现所有由于错误或舞弊导致的重大错报。 | ||

|

2.【例题·单选题】(2019)下列有关财务报表审计的说法中错误的是( )。 A.审计不涉及为如何利用信息提供建议 B.审计的目的是增强预期使用者对财务报告的信赖程度 C.审计只提供合理保证,不提供绝对保证 D.审计的最终产品是审计报告和已审计财务报表 | ||

| ||

| ||

| 『正确答案』D 『答案解析』审计的最终产品是审计报告。 | ||

|

3.【例题·模拟练习】下列有关财务报表审计的说法中,错误的有( )。 A.财务报表审计的目的是改善财务报表的质量或内涵 B.财务报表审计的基础是独立性和客观性 C.财务报表审计可以有效满足财务报表预期使用者的需求 D.财务报表审计提供的合理保证意味着注册会计师可以通过获取充分、适当的审计证据消除审计风险 E.注册会计师可在职权范围内做出审计决定或者向有关主管机关提出处理、处罚意见 F.审计所需经费由财政预算负担 G.注册会计师在获取证据时有行政强制力做保障 | ||

| ||

| ||

| 『正确答案』BDEFG 『答案解析』财务报表审计的基础是独立性和专业性;审计风险不可能消除,只能从一定程度上降低。EFG都属于政府审计的特征。 | ||

| 类型 | 举例 | 典型特征 |

| 鉴证业务 | (1)审计(合理保证); (2)审阅(有限保证); (3)其他鉴证业务,例如非历史性财务信息(预测性财务信息)、非财务信息(信息系统)的审核 |

(1)三方关系; (2)提供保证,但不提供绝对保证;其他鉴证业务提供合理保证或有限保证 |

| 相关服务 | (1)代编财务信息; (2)对财务信息执行商定程序; (3)税务咨询; (4)管理咨询 |

(1)两方关系; (2)不提供保证 |

|

1.【例题·多选题】(2021)注册会计师执行业务过程中,能够提供合理保证和有限保证的有( )。 A.管理咨询 B.财务报表审计 C.财务报表审阅 D.为财务信息执行商定程序 | ||

| ||

| ||

| 『正确答案』BC 『答案解析』提供合理保证和有限保证的业务为鉴证业务,选项BC属于鉴证业务,选项AD为相关服务。 | ||

|

2.【例题·多选题】(2020)下列各项中,属于合理保证鉴证业务的有( )。 A.财务报表审计业务 B.内部控制审计业务 C.审计和审阅以外的其他鉴证业务 D.财务报表审阅业务 | ||

| ||

| ||

| 『正确答案』AB 『答案解析』选项C,其他鉴证业务可能提供合理保证,也可能提供有限保证;选项D,财务报表审阅业务提供的是有限保证。 | ||

|

3.【例题·多选题】(2019)下列各项中,不属于鉴证业务的有( )。 A.财务报表审计 B.财务报表审阅 C.代编财务信息 D.对财务信息执行商定程序 | ||

| ||

| ||

| 『正确答案』CD 『答案解析』鉴证业务包括审计、审阅和其他鉴证业务。相关服务包括税务咨询和管理咨询、代编财务信息、对财务信息执行商定程序等。 | ||

|

4.【例题·多选题】(2019)下列选项中,属于鉴证业务的有( )。 A.审计 B.审阅 C.商定程序 D.代编财务信息 | ||

| ||

| ||

| 『正确答案』AB 『答案解析』鉴证业务包括审计、审阅和其他鉴证业务。相关服务包括管理咨询、税务咨询、代编财务信息、对财务信息执行商定程序等。 | ||

|

5.【例题·多选题】(2018)下列有关鉴证业务保证程度的说法中,正确的有( )。 A.合理保证是高水平的保证,有限保证是中等水平的保证 B.审计提供合理保证,审阅和其他鉴证业务提供有限保证 C.合理保证所需证据的数量较多,有限保证所需证据的数量较少 D.合理保证以积极方式提出结论,有限保证以消极方式提出结论 | ||

| ||

| ||

| 『正确答案』CD 『答案解析』选项A,有限保证提供的是低于高水平的保证;选项B,依据《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》第四条的规定,其他鉴证业务的保证程度分为合理保证和有限保证。 | ||

|

6.【例题·单选题】(2017)下列各项中,不属于鉴证业务的是( )。 A.财务报表审计 B.财务报表审阅 C.预测性财务信息审核 D.对财务信息执行商定程序 | ||

| ||

| ||

| 『正确答案』D 『答案解析』鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务,包括审计、审阅和其他鉴证业务。相关服务包括管理咨询、税务咨询、代编财务信息、对财务信息执行商定程序等。 | ||

|

7.【例题·单选题】(2017)下列有关财务报表审计和财务报表审阅的区别的说法中,错误的是( )。 A.财务报表审计所需证据的数量多于财务报表审阅 B.财务报表审计采用的证据收集程序少于财务报表审阅 C.财务报表审计提供的保证水平高于财务报表审阅 D.财务报表审计提出结论的方式与财务报表审阅不同 | ||

| ||

| ||

| 『正确答案』B 『答案解析』选项B,财务报表审计采用的证据收集程序“多于”财务报表审阅。 | ||

| 1.【例题·单选题】(2020)下列各项中,不属于审计业务要素的是( )。 A.财务报告编制基础 B.审计报告 C.财务报表 D.审计准则 | ||

| ||

| ||

| 『正确答案』D 『答案解析』对财务报表审计而言,审计业务要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。 | ||

|

2.【例题·多选题】(2020改编)下列有关审计报告预期使用者的说法中,错误的有( )。 A.注册会计师可能无法识别所有的预期使用者 B.预期使用者不包括执行审计业务的注册会计师 C.预期使用者不包括被审计单位的管理层 D.预期使用者可能不包括被审计业务委托人 E.注册会计师应当识别所有的预期使用者 F.对被审计单位财务报表执行审计的注册会计师通常不属于预期使用者 | ||

| ||

| ||

| 『正确答案』CE 『答案解析』选项C,管理层是预期使用者之一,但不是唯一的预期使用者;选项E,注册会计师可能无法识别使用审计报告的所有组织和人员,尤其在各种可能的预期使用者对财务报表存在不同的利益需求时。审计报告的收件人应当尽可能地明确为所有的预期使用者,但在实务中往往很难做到这一点。 | ||

|

3.【例题·单选题】下列有关审计业务的说法中,正确的是( )。 A.如果不存在除责任方之外的其他预期使用者,则该项业务不属于审计业务 B.审计业务的最终产品是审计报告和后附财务报表 C.执行审计业务获取的审计证据大多数是结论性而非说服性的 D.审计的目的是改善财务报表质量,因此,审计可以减轻被审计单位管理层对财务报表的责任 | ||

| ||

| ||

| 『正确答案』A 『答案解析』选项B,审计的最终产品是审计报告,不包括财务报表,财务报表是由被审计单位编制的;选项C,执行审计业务获取的审计证据大多数是说服性的,而非结论性的;选项D,审计并不能减轻被审计单位管理层对财务报表的责任。 | ||

|

4.【例题·单选题】下列有关财务报表审计业务三方关系的说法中,错误的是( )。 A.审计业务的三方关系人分别是注册会计师、被审计单位管理层和财务报表预期使用者 B.如果注册会计师无法识别出使用审计报告的所有组织或人员,则预期使用者主要是指那些与财务报表有重要和共同利益的主要利益相关者 C.委托人通常是财务报表预期使用者之一,也可能由责任方担任 D.如果责任方和财务报表预期使用者来自于同一企业,则两者是同一方 | ||

| ||

| ||

| 『正确答案』D 『答案解析』审计业务具有三方关系人是审计业务的要素之一,如果责任方和财务报表预期使用者为同一方,则该业务就不构成审计业务。 | ||

|

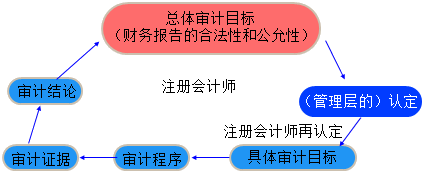

1.【例题·多选题】下列关于注册会计师执行财务报表审计工作的总体目标的说法中,正确的有( )。 A.对财务报表整体是否不存在重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见 B.对被审计单位的持续经营能力提供合理保证 C.对被审计单位内部控制是否存在值得关注的缺陷提供合理保证 D.按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通 | ||

| ||

| ||

| 『正确答案』AD 『答案解析』在执行财务报表审计工作时,注册会计师的总体目标是:(1)对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;(2)按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。 | ||

|

2.【例题·单选题】及时发现并纠正被审计单位的错误与舞弊,是( )的责任。 A.税务机关的税务师 B.政府审计机关的审计师 C.执行审计工作的注册会计师 D.被审计单位的管理层 | ||

| ||

| ||

| 『正确答案』D 『答案解析』及时发现并纠正被审计单位的错误与舞弊,是管理层的责任。 | ||

添加学习顾问

添加学习顾问