|

【思考题】存货的确认条件有哪些? | ||

| ||

| ||

|

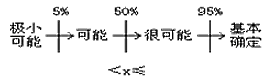

『正确答案』存货必须同时满足以下两个条件,才能予以确认: ①与该存货有关的经济利益很可能流入企业。  极小可能:0<极小可能≤5% 可能:5%<可能≤50% 很可能:50%<很可能≤95% 基本确定:95%<基本确定<100% ②该存货的成本能够可靠地计量。 | ||

| 【思考题】存货成本包括哪些内容? | ||

| ||

| ||

| 『正确答案』存货成本包括①采购成本、②加工成本和③其他成本。 | ||

|

【思考题】存货采购成本中的相关税费包括哪些内容? | ||

| ||

| ||

|

『正确答案』存货采购成本中的相关税费包括消费税、关税、资源税和不能从增值税销项税额中抵扣的进项税额等。 | ||

|

【思考题】存货采购成本中的其他可归属于存货采购成本的费用包括哪些内容? | ||

| ||

| ||

|

『正确答案』存货采购成本中的其他可归属于存货采购成本的费用包括在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、入库前的挑选整理费用等。 | ||

|

【思考题】商品流通企业采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用应该如何进行会计处理? | ||

| ||

| ||

|

『正确答案』商品流通企业采购费用①应当计入存货的采购成本。②可以先进行归集,期末再根据所购商品的存销情况进行分摊。对于已售商品的进货费用,计入当期损益(主营业务成本);对于未售商品的进货费用,计入期末存货成本。③企业采购商品成本的进货费用金额较小的,按照重要性信息质量要求,可以在发生时直接计入当期损益(销售费用)。 | ||

|

【例题·单选题】甲公司是增值税一般纳税人,2×21年8月1日,甲公司购入一批原材料,取得的增值税专用发票上注明的价款为100万元,增值税税额为13万元。支付原材料运费取得的增值税专用发票上注明的价款为1万元,增值税税额为0.09万元。不考虑其他因素,则该批原材料的初始入账价值为( )万元。 A.100 B.101 C.114.09 D.113 | ||

| ||

| ||

|

『正确答案』B 『答案解析』原材料的初始入账价值=100+1=101(万元)。 | ||

|

【例题·多选题】下列各项中,应计入外购原材料初始入账金额的有( )。 A.入库后的仓储费用 B.运输途中的保险费 C.入库前的合理损耗 D.入库前的装卸费用 | ||

| ||

| ||

|

『正确答案』BCD 『答案解析』选项A,入库后的仓储费用计入管理费用。 | ||

|

【例题·单选题】下列各项中,不应计入外购存货成本的是( )。 A.购入商品运输过程中发生的保险费用 B.进口商品支付的关税 C.运输途中发生的合理损耗 D.验收入库后发生的仓储费用 | ||

| ||

| ||

|

『正确答案』D 『答案解析』选项D,验收入库后发生的仓储费用一般应计入管理费用,不计入存货成本,但如果是为达到下一个生产阶段所必需的仓储费用,比如酿酒企业酿酒过程中发生的仓储费,则计入存货成本;如果是存货采购过程中发生的仓储费等,应计入存货成本。 | ||

|

【例题·单选题】某企业外购一批存货,购买价款为100万元,发生其他相关税费2万元,运输途中发生合理损失5万元,则该批存货的入账价值为( )万元。 A.100 B.102 C.95 D.97 | ||

| ||

| ||

|

『正确答案』B 『答案解析』存货的入账价值=100+2=102(万元)。运输途中发生的合理损失应计入存货总成本。 | ||

|

【例题·单选题】甲公司系增值税一般纳税人。2×19年12月1日外购2000千克原材料,取得的增值税专用发票上注明的价款为100000元、增值税税额为13000元,采购过程中发生合理损耗10千克。不考虑其他因素,该批原材料的入账价值为( )元。 A.112435 B.100000 C.99500 D.113000 | ||

| ||

| ||

|

『正确答案』B 『答案解析』甲公司系增值税一般纳税人,增值税税额记入“应交税费——应交增值税(进项税额)”科目,可以抵扣;采购过程中发生的合理损耗计入存货成本。因此该批原材料的入账价值为100000元。 | ||

|

【例题·单选题】甲公司系增值税一般纳税人,2×18年12月1日外购一批原材料,取得的增值税专用发票上注明的价款为80万元,增值税税额为10.4万元,入库前发生挑选整理费1万元。不考虑其他因素,该批原材料的入账价值为( )万元。 A.93.8 B.81 C.92.8 D.80 | ||

| ||

| ||

|

『正确答案』B 『答案解析』甲公司应确认原材料入账价值=80+1=81(万元)。 | ||

|

【例题·单选题】甲公司系增值税一般纳税人,2×18年3月2日购买W商品1000千克,运输途中合理损耗50千克,实际入库950千克。甲公司取得的增值税专用发票上注明的价款为95000元,增值税税额为12350元。不考虑其他因素,甲公司入库W商品的单位成本为( )元/千克。 A.100 B.95 C.117 D.111.15 | ||

| ||

| ||

|

『正确答案』A 『答案解析』运输途中的合理损耗不影响购进商品的总成本,所以甲公司入库W商品的单位成本=95000/950=100(元/千克)。 | ||

|

【例题·单选题】乙工业企业为增值税一般纳税企业。本月购进原材料200公斤,货款为6000元,增值税为780元;发生的保险费为350元,入库前的挑选整理费用为130元;验收入库时发现数量短缺10%,经查属于运输途中合理损耗。乙工业企业该批原材料实际单位成本为每公斤( )元。 A.32.4 B.33.33 C.35.28 D.36 | ||

| ||

| ||

|

『正确答案』D 『答案解析』购入原材料的实际总成本=6000+350+130=6480(元),实际入库数量=200×(1-10%)=180(公斤),所以乙工业企业该批原材料实际单位成本=6480/180=36(元/公斤)。 | ||

|

【例题·判断题】商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等,应当计入存货的采购成本,也可以先进行归集,期末再根据所购商品的存销情况进行分摊。( ) | ||

| ||

| ||

|

『正确答案』√ | ||

|

【例题·多选题】甲公司为增值税一般纳税人,下列各项中,应计入进口原材料入账价值的有( )。 A.入库前的仓储费 B.关税 C.进口环节可抵扣的增值税进项税额 D.购买价款 | ||

| ||

| ||

|

『正确答案』ABD 『答案解析』增值税一般纳税人,进口环节增值税进项税额可以抵扣,计入“应交税费——应交增值税(进项税额)”科目,不影响原材料入账价值的计算。 | ||

|

【例题·多选题】企业为外购存货发生的下列各项支出中,应计入存货成本的有( )。 A.入库前的挑选整理费 B.运输途中的合理损耗 C.不能抵扣的增值税进项税额 D.运输途中因自然灾害发生的损失 | ||

| ||

| ||

|

『正确答案』ABC 『答案解析』选项D,自然灾害损失(即非常损失)不属于合理损耗,应作为营业外支出,不计入存货成本。 | ||

添加学习顾问

添加学习顾问