本章学习目的与要求

通过本章学习,了解国内外衍生品市场的产生和发展过程;

掌握远期、期货、互换和期权等基础衍生工具的基本概念;

了解衍生品的交易特征与市场类型、不同衍生品之间的联系与区别,以及衍生品市场的功能和作用。

学习重点:

基础衍生工具的定义;

衍生品市场的基本功能和作用。

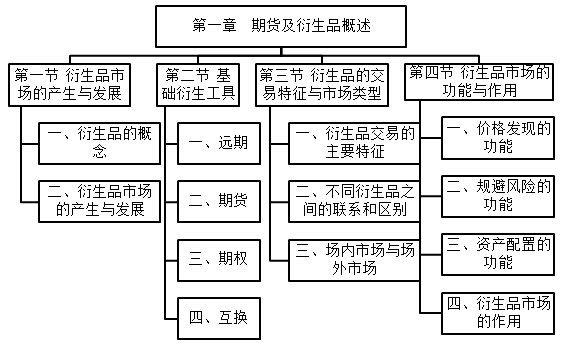

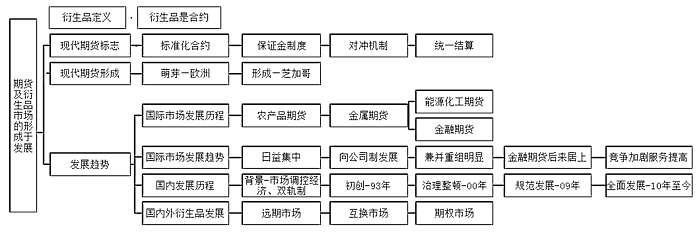

第一节 衍生品市场的产生与发展 | 学习内容 | 知识点 |

| 衍生品的概念 | 衍生品的基本概念 |

| 衍生品市场的产生与发展 | 现代期货市场的形成;国内外期货市场的发展历程与趋势;国内外远期、互换和期权市场的发展 |

一、衍生品的概念 | 经济合作与发展组织 | 巴塞尔银行监管委员会 | 国际互换和衍生工具协会 | 美国财务会计准则委员会 | 财政部《企业会计准则》 |

| 一份双边合约或支付交换协议,它们的价值是从基本的资产或某种基础性的利率或者指数衍生出来的。 | 一种合约,该合约的价值取决于一项或多项标的资产或指数的价值。 | 为交易者转移风险的双边合约。合约到期时,交易者所欠对方的金额由基础商品、证券或指数的价格决定。 | 价值衍生于一个或多个标的资产的业务或合约。 | 价值衍生于一个或多个标的资产的业务或合约。 |

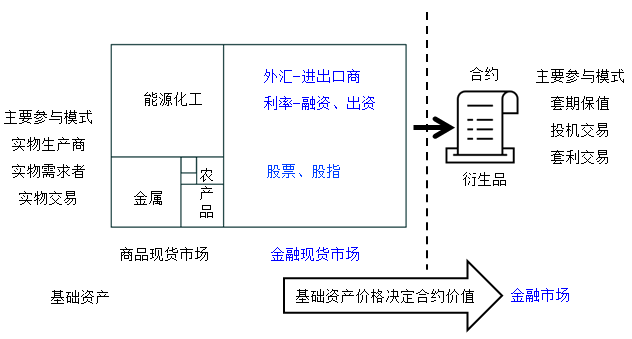

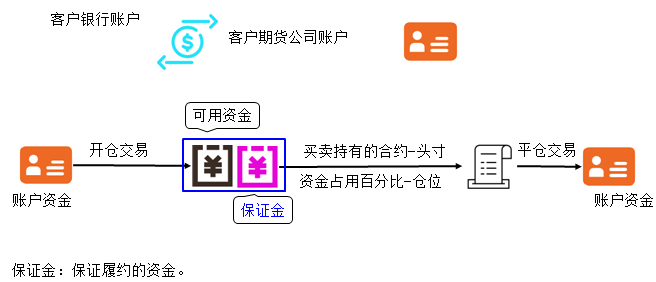

基础资产价格决定合约价值。衍生品是合约。

基础资产与衍生品

二、衍生品市场的产生与发展

(一)现代期货市场形成

1.期货市场的萌芽

期货交易最早萌芽于欧洲。

早在古希腊和古罗马时期,欧洲就出现了集中的交易场所和大宗易货交易,形成了既定时间在固定场所开展的交易活动。

在此基础上,产生了远期交易的雏形。

中国的远期交易同样源远流长,春秋时期中国商人的鼻祖陶朱公范蠡就曾开展远期交易。

公元1215年,英国大宪章正式规定允许外国商人到英国参加季节性的交易会,商人可以随时把货物运进或运出英国,极大地促进了英国的国际贸易。

在交易过程中,出现了商人提前购买在途货物的做法。

期货交易萌芽于远期交易。交易方式的长期演进,尤其是远期现货交易的集中化和组织化,为期货交易的产生和期货市场的形成奠定了基础。

2.现代期货市场的形成

规范的现代期货市场在十九世纪中期产生于美国芝加哥。

由于农产品生产的季节性、交通不便和仓储能力不足,农产品的供求矛盾日益突出。

为了规避风险,储运经销商在购进谷物后就前往芝加哥,与那里的谷物经销商和加工商签订来年交货的远期合同。

随着谷物远期现货交易的不断发展,1848年82位粮食商人在芝加哥发起组建了世界上第一家较为规范的期货交易所——芝加哥期货交易所(Chicago Board of Trade,CBOT)。

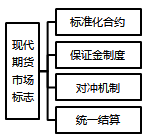

芝加哥期货交易所于1865年推出了标准化合约,同时实行了保证金制度,向签约双方收取不超过合约价值10%的保证金,作为履约保证。

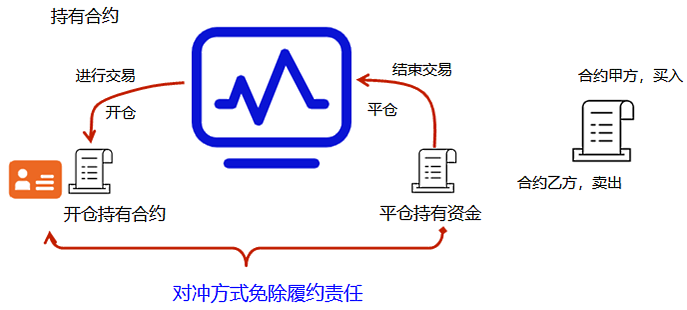

这是具有历史意义的制度创新,促成了真正意义上的期货交易的诞生。随后,在1882年,交易所允许以对冲方式免除履约责任,这更加促进了投机者的加入,使期货市场流动性加大。

1883年,成立了

结算协会,向芝加哥期货交易所的会员提供对冲工具。

1925年

芝加哥期货交易所结算公司(BOTCC)成立以后,芝加哥期货交易所所有交易都要进入结算公司结算,现代意义上的结算机构形成。

名词解释

标准化合约

保证金制度

(二)国内外期货市场发展趋势

1.国际期货市场的发展历程

经过长期的发展,国际期货市场大致经历了由商品期货到金融期货、交易品种不断增加、交易规模不断扩大的过程。

(1)商品期货

商品期货是指标的物为实物商品的期货合约。商品期货历史悠久,种类繁多,主要包括农产品期货、金属期货和能源化工期货。

农产品期货,1848年芝加哥期货交易所诞生,1865年标准化合约推出。

农产品:小麦、玉米、大豆等谷物;

经济作物:棉花、咖啡、可可;

畜禽产品:黄油、鸡蛋、活牛、猪脯;

林产品:木材、天然橡胶。

金属期货,1876年伦敦金属交易所开始了金属期货交易之先河,品种价格是国际有色金属市场的“晴雨表”。

伦敦金属交易所已推出了铜、铝、铅、锌、镍和铝合金、白银等金属品种。

1933年芝加哥商业交易所集团的纽约商品交易所(COMEX)成立。

交易品种有黄金、白银、铜、铝等,其中1974年推出的黄金期货合约,在二十世纪七八十年代的国际期货市场上有一定影响。

能源化工期货,纽约商业交易所(NYMEX)和位于伦敦的洲际交易所(ICE)是世界上最具影响力的能源期货交易所。

品种有:原油、汽油、取暖油、乙醇等。

(2)金融期货

随着第二次世界大战后

布雷顿森林体系解体,20世纪70年代初国际经济形势发生急剧变化,固定汇率制被浮动汇率制取代,利率管制等金融管制政策逐渐取消。

汇率、利率频繁剧烈波动,促使人们向期货市场寻求避险工具,金融期货应运而生。

1972年5月,

芝加哥商业交易所推出外汇期货合约。 芝加哥期货交易所品种:

1975年10月,世界上

第一个利率期货合约——国民抵押协会债券期货合约。

1977年8月,美国长期国债期货合约是国际期货市场上交易量较大的金融期货合约。

美国堪萨斯期货交易所

1982年2月,

股票价格指数——价值线综合指数期货合约。 香港在1995年开始个股期货的试点。

2.国际期货市场的发展趋势

(1)交易中心日益集中。主要国际期货交易中心主要有芝加哥、纽约、伦敦、法兰克福等地。

(2)交易所由会员制向公司制发展。

出现这一趋势的根本原因是竞争加剧:

①交易所内部竞争加剧;

②场内交易与场外交易竞争加剧;

③交易所之间竞争加剧。

会员制决策效率较低,公司制效率高,同时,改制上市也能给交易所会员带来利益。

(3)交易所兼并重组趋势明显。交易所合并的原因主要有:

①经济全球化的影响;

②交易所之间的竞争更为激烈;

③场外交易发展迅速,对交易所构成威胁。

(4)金融期货发展后来居上

①美国期货的主导产品逐渐从农产品转变为利率品种,且股票指数期货和个股期货又得到迅速发展;

②全球期货交易的统计数字中同样可以看出金融期货品种的绝对优势。

(5)交易所竞争加剧,服务质量不断提高

①各国交易所积极吸引外国投资者参与本国期货交易;

②各国交易所纷纷上市以外国金融工具为标的的期货合约。

交易所的综合服务包括控制风险的能力、交易成本的降低、结算系统的效率、电子交易系统的服务质量、交易品种的开发、技术服务的创新、为场内交易员提供方便高效的交易场所等。各交易所纷纷在提高服务质量上做文章,以吸引更多的投资者参与。

3.我国期货市场的发展历程

(1)我国期货市场产生的背景

我国期货市场的产生起因于20世纪80年代的改革开放,新的经济体制要求国家更多地依靠市场这只“无形的手”来调节经济。

国家实行价格双轨制后,出现了农产品价格大升大降、农业生产大起大落、买难卖难问题此消彼长、政府用于农产品补贴的财政负担日益加重等一系列难题。其中有两点引起有关领导和专家学者重视:一是现货价格失真,二是市场本身缺乏保值机制。这两点最终又归结到市场体系不完善、不配套。20世纪80年代中后期,一批学者提出了建立农产品期货市场的设想。

(2)初创阶段(1990~1993年)

1990年10月12日,经国务院批准,郑州粮食批发市场以现货交易为基础,引入期货交易机制,作为我国第一个商品期货市场开始起步。

1991年6月10日,深圳有色金属交易所宣告成立,并于1992年1月18日正式开业。

1992年9月,我国第一家期货经纪公司——广东万通期货经纪公司成立。

1993年下半年,全国各类期货交易所达50多家,期货经纪机构数百家。

(3)治理整顿阶段(1993~2000年)

1993年11月,国务院发布《关于制止期货市场盲目发展的通知》,第一轮治理整顿开始,15家交易所作为试点被保留下来

1998年8月,国务院发布《关于进一步整顿和规范期货市场的通知》,开始了第二轮治理整顿。1999年期货交易所数量再次精简合并为3家,分别是郑州商品交易所、大连商品交易所和上海期货交易所。

1999年,期货经纪公司最低注册资本金提高到3000万元人民币。

1999年6月,国务院颁布《期货交易管理暂行条例》,与之配套的《期货交易所管理办法》《期货经纪公司管理办法》《期货经纪公司高级管理人员任职资格管理办法》和《期货业从业人员资格管理办法》陆续发布实施,并相继进行了修改。

2000年12月,中国期货业协会成立,标志着中国期货行业自律管理组织的诞生。

(4)规范发展阶段(2000~2009年)。

中国期货保证金监控中心于2006年3月成立,

2015年4月15日更名为中国期货市场监控中心有限责任公司(以下简称“中国期货市场监控中心”),为有效降低保证金被挪用的风险,保证期货交易资金安全以及维护投资者利益发挥了重要作用。

(5)全面发展阶段(2010年至今)

2010年4月,中国金融期货交易所推出股指期货交易,标志着国内期货市场进入了商品期货、金融期货共同发展的新阶段。

2011年推出期货投资咨询业务。

2012年推出资产管理业务和风险管理业务。

2014年,《中国证券期货市场场外衍生品交易主协议(2014年版)》及补充协议、《中国证券期货市场场外衍生品交易权益类衍生品定义文件(2014年版)》正式发布,为国内场外衍生品市场发展奠定了基础。

2015年2月9日,上海证券交易所推出上证50ETF期权交易。

2017年,大连商品交易所和郑州商品交易所分别于3月31日和4月19日推出豆粕和白糖期货期权交易。

(三)国内外远期、互换和期权市场的发展

经过长期的发展,国际衍生品市场形成了远期、期货、互换、期权、资产支持证券和信用衍生工具六大类产品相互补充的完整架构,衍生品市场交易品种不断增加,交易规模不断扩大,已成为金融市场不可或缺的一部分。

其中,远期、互换和期权在大宗商品交易和金融衍生品交易中发挥着越来越重要的作用。

1.远期市场:上海清算所已推出了外汇远期、人民币远期运费协议等远期合约。

2.互换市场:利率互换已成为所有互换交易乃至所有金融衍生品中最为活跃、交易量最大、影响最深远的品种之一。

2005年11月25日,中国人民银行在银行间外汇市场与包括4家国有银行在内的10家商业银行首次进行了美元与人民币1年期货币掉期业务操作,宣告中国人民银行与商业银行之间的货币掉期业务正式展开。

2006年开展了利率互换试点,国家开发银行与光大银行进行了第一笔利率互换交易。

2013年1月,中国证监会批准光大证券以场外交易形式开展金融衍生品交易。

3.期权市场:1973年芝加哥期权交易所,第一张标准化期权合约出现。

1982年芝加哥期货交易所推出了以长期国债期货为标的物的期权交易。

1983年芝加哥商品交易所推出了S&P500(标普500)股价指数期权。

全球有影响的期权市场有韩国期货交易所、芝加哥期权交易所、欧洲交易所、纽约泛欧交易所等。

2002年12月12日,中国银行上海分行在中国人民银行的批准下,宣布推出个人外汇期权交易“两得宝”。

2011年11月,外汇管理局规定客户可以同时买入或卖出期权形成外汇看跌期权风险逆转期权组合和外汇看涨风险逆转期权组合。

2015年2月9日,上证50ETF期权正式在上海证券交易所挂牌上市。

【例题·单选题】2000年3月,香港期货交易所与( )完成股份制改造,并与香港中央结算有限公司合并,成立香港交易及结算所有限公司。

A.香港证券交易所

B.香港商品交易所

C.香港联合交易所

D.香港金融交易所

|

|

|

| | 『正确答案』C

『答案解析』2000年3月,香港联合交易所与香港期货交易所完成股份化改造,并与香港中央结算有限公司合并,成立香港交易及结算所有限公司,于2000年6月以引入形式在香港交易所上市。

|

【例题·单选题】芝加哥期货交易所(CBOT)的利率期货交易以( )交易为主。

A.欧洲美元期货

B.欧洲长期国债期货

C.美国长期国债期货

D.美国短期国债期货

|

|

|

| | 『正确答案』C

『答案解析』1977年8月,美国长期国债期货合约在芝加哥期货交易所上市,是国际期货市场上交易量较大的金融期货合约。

|

【例题·多选题】现代意义上的期货市场产生的标志是( )。

A.允许以对冲方式免除履约责任

B.实行了保证金制度

C.推出了标准化合约

D.引进了远期合同

|

|

|

| | 『正确答案』ABC

『答案解析』标准化合约、保证金制度、对冲机制和统一结算的实施,标志着现代期货市场的确立。

|

【例题·判断题】芝加哥期货交易所(CBOT)是最早推出外汇期货交易的交易所。( )

A.正确

B.错误

|

|

|

| | 『正确答案』B

『答案解析』1972年5月,芝加哥商业交易所(CME)设立了国际货币市场分部(IMM),首次推出包括英镑、加元、西德马克、法国法郎、日元和瑞士法郎等在内的外汇期货合约。

|

添加学习顾问

添加学习顾问