企业销售与收款循环内部审计

企业销售与收款循环内部审计思路

销售及收款作业管理在企业管理控制中“地位显赫”,内部审计人员要充分关注合同管理、销售确认、应收账款管理等重要作业内容的内部控制制度的执行情况,以保证企业的管理风险、经营风险和财务风险的合理水平,为企业的稳步发展提供合理保障和有效的改善建议。

为了使企业实现销售的过程得到合理控制,保证其销售真实、完整,确定收款过程安全,确保整个销售作业能在销售部门内部和企业其他部门之间分工、协作和有序进行,企业需要制定科学、合理并执行有效的内部控制制度对其进行科学管理。

内部审计人员对销售及收款作业的审计,就是合理监督和确认销售及收款作业的每个步骤是否都得到了合理监督,所有作业是否均符合企业的内部控制制度,企业实现销售的过程是否安全、合理,是否存在重大舞弊或错误等。

目录 CONTENTS

01 内部审计概况

02 销售与收款循环内部审计技巧

03 销售常见舞弊

01 内部审计概况

◆内部审计的主要内容

1.财务收支审计

□ 核查财务和经营数据的合法性、真实性和完整性。(包括财务报表和必要的原始凭证、账簿)

□ 对数据的收集、衡量、分类、汇报所采用的方法进行检查。

2.专案审计

■ 对严重违反财经纪律,侵占国家、公司资产,严重损失浪费等损害国家、公司利益的行为进行专案审计。

3.专项审计

管理、效益审计:对财务收支计划、投资和经费的预算,信贷计划,外汇收支计划和经济合同的执行以及经济效益进行审计监督。

专题调查:对基建项目(招标外包)、管理层关注问题等进行专题审计。

任期、离任审计:对被审单位负责人在任职期间职责履行情况进行审计;配合上级审计机构对公司主要领导人及所属公司的主要领导人的离任经济责任进行审计。

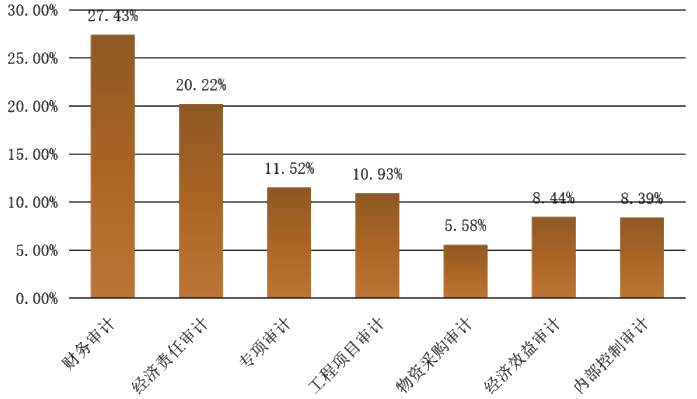

1280家企业不同审计项目所占比重的调查

企业审计项目占比

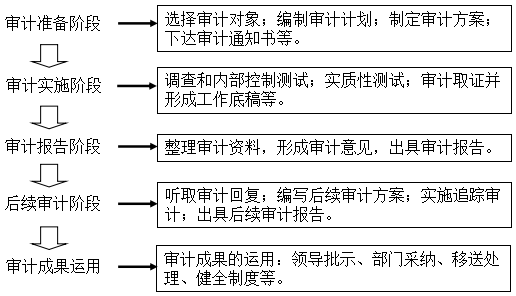

◆内部审计的流程

内部审计工作流程一般包括:审计准备、审计实施、审计报告、后续审计和成果运用等阶段和内容。

添加学习顾问

添加学习顾问