目录

01 新机制下政府和社会资本合作(PPP)相关会计处理

02 净资产变动表的编制

PART ONE新机制下政府和社会资本合作(PPP)相关会计处理

《国务院办公厅转发国家发展改革委、财政部

〈关于规范实施政府和社会资本合作新机制的指导意见〉的通知》(国办函〔2023〕115号)

| 原文 |

解析 |

| 单位应当自本解释施行之日起,转销PPP项目资产、PPP项目净资产账面余额 |

借:PPP项目净资产

固定资产\公共基础设施(+差额)

贷:PPP项目资产

固定资产\公共基础设施(-差额) |

| 借记“PPP项目净资产”科目,贷记“PPP项目资产”科目; |

| 借贷方存在差额的,单位应当按照差额并根据资产类别借记“固定资产”、“公共基础设施”等科目。 |

由单位原有资产形成的特许经营项目相关资产,单位应当按照《政府会计准则第3号——固定资产》(财会〔2016〕12号)、《政府会计准则第5号——公共基础设施》(财会

〔2017〕11号)等相关规定进行会计处理。 |

入管护单位账 |

| 由社会资本方投资建设并运营的特许经营项目相关资产,在合同终止时按约定无偿移交单位的,单位应当借记“固定资产”、“公共基础设施”等科目,贷记“累计盈余”科目。 |

借:固定资产\公共基础设施

贷:累计盈余 |

PART TWO净资产变动表的编制

◆《政府会计准则第7号——会计调整》(财会〔2018〕28号)

◆《行政事业单位划转撤并相关会计处理规定》(财会〔2022〕29号)

◆《<政府会计准则第11号——文物资源>应用指南》(财会〔2023〕19号)

◆解释7号“关于新机制下政府和社会资本合作(PPP)相关会计处理”

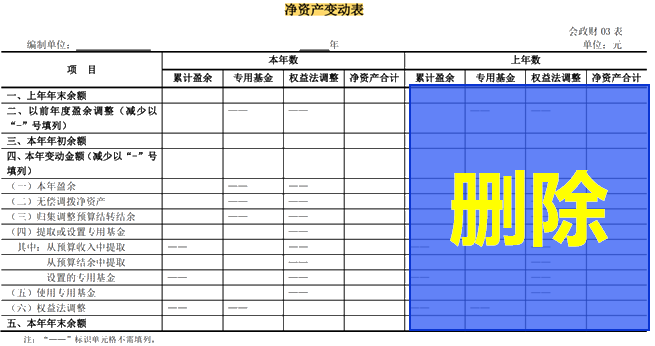

| 净资产变动表 |

| 项 目 |

累计盈余 |

专用基金 |

权益法调整 |

净资产合计 |

| 一、上年年末余额 |

|

|

|

|

| 二、以前年度盈余调整(减少以“-”号填列) |

|

—— |

—— |

|

| 三、本年年初余额 |

|

|

|

|

| 四、本年变动金额(减少以“-”号填列) |

|

|

|

|

| (一)本年盈余 |

|

—— |

—— |

|

| (二)无偿调拨净资产 |

|

—— |

—— |

|

| (三)归集调整预算结转结余 |

|

—— |

—— |

|

| (四)提取或设置专用基金 |

|

|

—— |

|

| 其中:从预算收入中提取 |

—— |

|

—— |

|

| 从预算结余中提取 |

|

|

—— |

|

| 设置的专用基金 |

—— |

|

—— |

|

| (五)使用专用基金 |

|

|

—— |

|

| (六)权益法调整 |

—— |

—— |

|

|

| (七)会计政策变更 |

|

—— |

|

|

| (八)其他 |

|

|

|

|

| 五、本年年末余额 |

|

|

|

|

注:“——”标识单元格不需填列。

添加学习顾问

添加学习顾问