《中华人民共和国公司法》

第四十七条 有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。

全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

法律、行政法规以及国务院决定对有限责任公司注册资本实缴、注册资本最低限额、股东出资期限另有规定的,从其规定。

北京西跃商贸有限公司章程

第一章 总则

第一条 为规范公司的组织和行为,保护公司、股东和债权人的合法权益,依据《中华人民共和国公司法》(以下简称《公司法》)及其他有关法律、行政法规的规定,制定本公司章程。

......

第五条 公司注册资本:人民币伍佰万元整

第三章 股东的名称(姓名)、出资方式、出资额、出资时间

第六条 股东的姓名(名称)、证件类型及证件号码如下:

| 股东姓名或者名称 |

证件类型 |

证件号码 |

| 王建华 |

身份证 |

123456198204068828 |

| 顾清明 |

身份证 |

123456197912300666 |

第七条 股东的出资额、出资方式及出资时间如下:

| 股东姓名(名称) |

认缴出资额(万元) |

出资方式 |

出资时间 |

出资比例 |

| 王建华 |

200 |

货币 |

2025.07.01 |

40% |

| 顾清明 |

300 |

货币 |

2025.07.01 |

60% |

注意:

注册资本认缴制是指公司在注册登记时股东可以不实际缴付或只缴纳部分所认缴的注册资本

思考:如是认缴制,应如何做账?

提示:假设该单位当月只有这一笔经济业务,在手工账中如何完成手工登账与财务报表的编制

总账的登记方法

| |

总 账 |

02 |

| 会计科目: |

| 年 |

凭证编号 |

摘 要 |

借 方 金 额 |

贷 方 金 额 |

借或贷 |

余 额 |

√ |

| 月 |

日 |

亿 |

千 |

百 |

十 |

万 |

千 |

百 |

十 |

元 |

角 |

分 |

亿 |

千 |

百 |

十 |

万 |

千 |

百 |

十 |

元 |

角 |

分 |

亿 |

千 |

百 |

十 |

万 |

千 |

百 |

十 |

元 |

角 |

分 |

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

总 账 |

16 |

| 会计科目: |

| 年 |

凭证编号 |

摘 要 |

借 方 金 额 |

贷 方 金 额 |

借或贷 |

余 额 |

√ |

| 月 |

日 |

亿 |

千 |

百 |

十 |

万 |

千 |

百 |

十 |

元 |

角 |

分 |

亿 |

千 |

百 |

十 |

万 |

千 |

百 |

十 |

元 |

角 |

分 |

亿 |

千 |

百 |

十 |

万 |

千 |

百 |

十 |

元 |

角 |

分 |

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

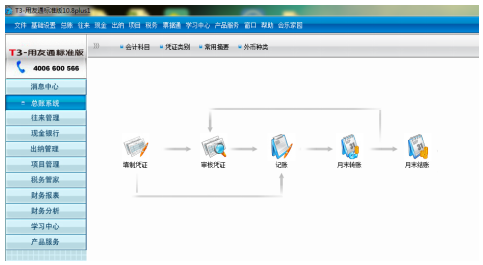

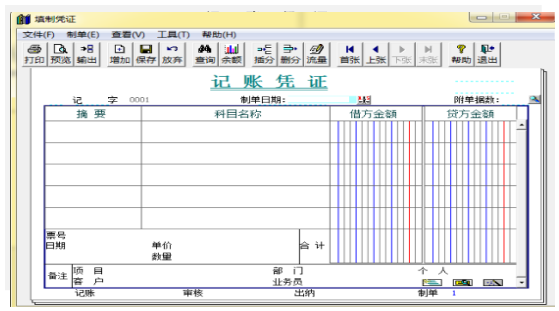

疑问:手工登账与财务软件的区别是什么

提示:

提示:国家税务总局公告2016年第6号第一条规定:

增值税

小规模纳税人缴纳增值税、消费税、文化事业建设费,以及随增值税、消费税附征的城市维护建设税、教育费附加等税费,原则上实行

按季申报。

纳税人要求不实行按季申报的,由主管税务机关根据其应纳税额大小核定纳税期限。

| 资产负债表 |

| 资产 |

行次 |

期末余额 |

年初余额 |

负债和所有者权益 |

行次 |

期末余额 |

年初余额 |

| 流动资产: |

|

|

|

流动负债: |

|

|

|

| 货币资金 |

1 |

1000000 |

|

短期借款 |

31 |

|

|

| 短期投资 |

2 |

|

|

应付票据 |

32 |

|

|

| 应收票据 |

3 |

|

|

应付账款 |

33 |

|

|

| 应收账款 |

4 |

|

|

预收账款 |

34 |

|

|

| 预付账款 |

5 |

|

|

应付职工薪酬 |

35 |

|

|

| 应收股利 |

6 |

|

|

应交税费 |

36 |

|

|

| 应收利息 |

7 |

|

|

应付利息 |

37 |

|

|

| 其他应收款 |

8 |

|

|

应付利润 |

38 |

|

|

| 存货 |

9 |

|

|

其他应付款 |

39 |

|

|

| 其中:原材料 |

10 |

|

|

其他流动负债 |

40 |

|

|

| 在产品 |

11 |

|

|

流动负债合计 |

41 |

|

|

| 库存商品 |

12 |

|

|

非流动负债: |

|

|

|

| 周转材料 |

13 |

|

|

长期借款 |

42 |

|

|

| 其他流动资产 |

14 |

|

|

长期应付款 |

43 |

|

|

| 流动资产合计 |

15 |

1000000 |

|

递延收益 |

44 |

|

|

| 非流动资产: |

|

|

|

其他非流动负债 |

45 |

|

|

| 长期债券投资 |

16 |

|

|

非流动负债合计 |

46 |

|

|

| 长期股权投资 |

17 |

|

|

负债合计 |

47 |

|

|

| 固定资产原价 |

18 |

|

|

|

|

|

|

| 减:累计折旧 |

19 |

|

|

|

|

|

|

| 固定资产账面价值 |

20 |

|

|

|

|

|

|

| 在建工程 |

21 |

|

|

|

|

|

|

| 工程物资 |

22 |

|

|

|

|

|

|

| 固定资产清理 |

23 |

|

|

|

|

|

|

| 生产性生物资产 |

24 |

|

|

所有者权益 |

|

|

|

| 无形资产 |

25 |

|

|

实收资本(或股本) |

48 |

1000000 |

|

| 开发支出 |

26 |

|

|

资本公积 |

49 |

|

|

| 长期待摊费用 |

27 |

|

|

盈余公积 |

50 |

|

|

| 其他非流动资产 |

28 |

|

|

未分配利润 |

51 |

|

|

| 非流动资产合计 |

29 |

|

|

所有者权益(或股

东权益)合计 |

52 |

1000000 |

|

| 资产总计 |

30 |

1000000 |

|

负债和所有者权益

(或股东权益)总计 |

53 |

1000000 |

|

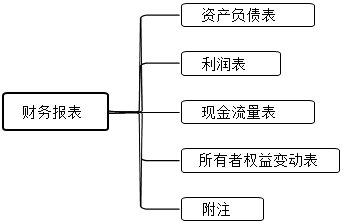

提示:实践中,账簿登记与财务报表编制工作可以由财务软件完成,最重要的是能够具备准确填制记账凭证(会计核算)的能力

如延伸经济业务如下:

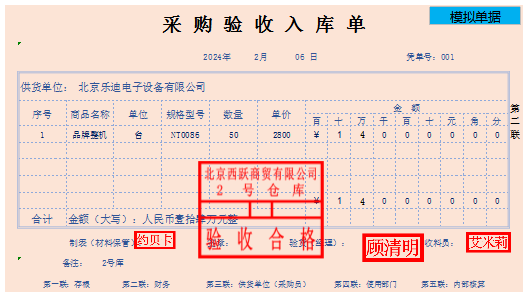

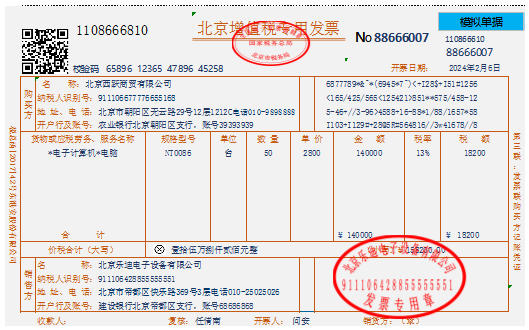

【延伸经济业务处理】2024年2月6号,采购电脑50台用于对外销售,取得增值税专用发票上所注明金额140000元,税额18200元,货物已入库,款项尚未支付。

必备核算技能1:若该发票尚未认证应该通过“应交税费-待认证进项税额”核算

必备核算技能2:待认证进项税额、待抵扣进项税额、进项税额三个科目有什么区别

必备核算技能3:注意区分存货与固定资产的区别

必备核算技能4:存货的入账价值包括价款、税费,但不包括允许抵扣的增值税。

必备核算技能5:什么是挂账

更多核算内容,欢迎加入正保会计网校

学习会计上岗实务会员课

十大模块助您成功上岗

添加学习顾问

添加学习顾问