目 录

第一部分、餐饮行业财税核算特点

第二部分、餐饮行业常见业务的财税处理

第三部分、餐饮行业2023涉税政策解析

第四部分、餐饮行业涉税风险分析及纳税筹划方案

第五部分、餐饮行业纳税申报及成本管控

第一部分 餐饮行业财税核算特点

1.餐饮行业经营范围

2.餐饮行业经营特点

3.餐饮行业财税核算特点

1.餐饮行业经营范围

餐饮服务,是指通过同时提供饮食和饮食场所的方式为消费者提供饮食消费服务的业务活动。

餐饮行业,其主要内容是,从事该行业的组织(如餐厅、酒店、食品加工厂)或个人,通过对食品进行加工处理,满足食客的饮食需要,从而获取相应的服务收入。

2.餐饮行业经营特点

(1)生产周期短,服务过程与消费过程同步产品从原料到成品的生产周期短暂。

(2)具有灵活多变的经营方式心理+审美+饱腹

(3)成本费用构成复杂

(4)劳动密集型产业

(5)具有较强的地域性和民族特色

3.餐饮行业财税核算特点

餐饮行业会计核算的特点

第一,会计核算内容多样性。

第二,营业收入与费用分布结构存在缺陷。

第三,营业成本与费用核算存在缺陷

第四,银行卡、第三方支付的出现促使结算呈现出多样性与全面性。

第五,对财务物资核算加以重视。

第二部分 餐饮行业常见业务的财税处理

(一)新开店面之财税处理

(二)采购环节之财税处理

(三)销售环节之财税处理

(四)月末税费的计提

(五)其他日常业务之财税处理

(一) 新开店面之财税处理

设立组织形式的选择

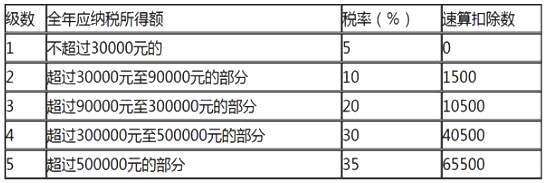

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

对个体工商户年应纳税所得额不超过200万元的部分,在现行优惠政策基础上,减半征收个人所得税。

公司PK个体户PK个独设立哪个好?

小规模纳税人

月销售额10万元以下免征增值税;

适用3%征收率的应税销售收入减按1%征收增值税;

增值税小规模纳税人、小型微利企业和个体工商户减半征收“六税两费”;

一般纳税人

增值税=销项-进项

增值税小规模纳税人、小型微利企业和个体工商户减半征收“六税两费”;

注资环节

酒店接受投资者(股东)投入的资本,应借记“库存现金”、 “银行存款”、“固定资产”、“无形资产”、“长期股权投资”等科目,按在注册资本或股本中所占份额,贷记“实收资本”(股本),多出的金额,计入“资本公积-资本溢价”或 “股本-股本溢价”。

接受不动产、无形资产投资 酒店接受投资人作价投入的房屋、建筑物等不动产和商标、著作权等无形资产, 应按协议确定的价值(要公允)和在注册资本中应享有的份额,在办理完财产转移手续后(无形资产需要相关政府部门确认变更手续)后

借:“固定资产”“无形资产”、

“应交税费——应交增值税(进项税额)”,

贷: “实收资本”或“股本”;

差额计入“资本公积-资本溢价”或“股本-股本溢价”。

投资者以非货币性资产对外投资,应在交易发生时,将其分解为按公允价值销售相关资产和投资两项经济业务进行税务处理。

对于接受投资的酒店,按确定的价值确认有关资产的成本即可,对于投资者来说企业所得税、增值税都要进行处理。

某有限公司酒店收到四位投资人甲乙丙丁各2000万元、3000万元、3000万元、2500万元,公司章程规定,分别占注册资本10000万元的25%。

借:银行存款 10500

贷:实收资本——甲 2500

——乙 2500

——丙 2500

——丁 2500

资本公积——资本溢价 500

某有限公司酒店接受A股东投入房屋及干洗设备各一套,经评估分别为 1000万元和100万元。根据公司章程,在注册资本中享有1050万份额。

借:固定资产——土地及建筑物 1000

——机器设备 100

贷:实收资本-A股东 1050

资本公积-资本溢价 50

接受股权投资酒店接受投资人以股权(长期股权投资)作价出资,应在投资合同中对长期股权投资价值进行约定(公允)。办理完股权交割手续后,酒店做如下账务处理,按照确定的长期股权投资价值,

借:长期股权投资;按在注册资本中应享有的份额,

贷:“实收资本”或 “股本”;差额计入“资本公积-资本溢价”或“股本-股本溢价”。

某有限公司酒店接受投资人持有的S公司的股权作价300万元投资,投资协议中约定占酒店注册资本份额200万元,办理完股权交割手续后(即:工商变更登记后)则:

借:长期股权投资--S公司 300

贷:实收资本 200

资本公积-资本溢价 100

接受股权投资

酒店接受股权投资,对于投资方是否要缴纳增值税,不能一概而论。

下表中总结了各类投资主体以股权投资(其实就是股权从投资方转让给酒店)酒店是否缴纳增值税的参考情形:

| 投资方 |

非上市公司股权 |

上市公司股权 |

限售股 |

| 个人 |

不属于增值税征税范围 |

免征增值税 |

免征增值税 |

公司合伙企业

个人独资企业 |

不属于增值税征税范围 |

按金融商品转让

缴纳增值税 |

按金融商品转让

缴纳增值税 |

购置设备机器环节

购置空调、炒菜设备、圣代机、冷藏机、壁挂冰箱、工作台冰箱等若干摆设、餐具

借:固定资产/管理费用等

应交税费——应交增值税(进项税额)

贷: 银行存款等科目

购置不动产

某餐饮企业购进店面3间,共计金额300万元,税额27万,取得增值税专用发票(当月认证)。

取得时:

借:固定资产 3000000

应交税费——应交增值税(进项税额) 270000

贷:银行存款 3270000

租赁不动产

添加学习顾问

添加学习顾问