考试风向

考情速递

本章属于非常重要的章节。近八年考查均在8分以上。

本章主要涉及审计基本理论, 是后面章节学习的基础。

主要以客观题考核为主,有关“认定和审计目标”的含义是综合题考核的核心内容。

目录

01审计的概念与保证程度

02审计要素

03审计目标

04审计基本要求

05审计风险

06审计过程

第一节 审计的概念与保证程度

【知识点】审计的概念

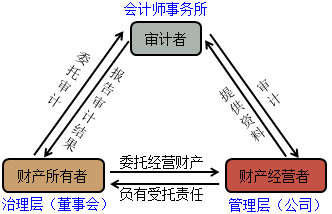

一、审计的产生

注册会计师制度的产生,源于企业

所有权和

经营权的分离(简称两权分离)。

股份公司的产生,一方面,财产的所有者将财产委托给经营者经营,所有者一般不参与财产经营管理,另一方面,财产的经营者必须对财产的所有者承担一定的经济

责任。由此而产生了

监督和

控制的问题,为独立的第三方

审计奠定了基础。

审计产生的基础:

所有权与经营权分离。

二、财务报表审计的概念★★

公司管理层编制的财务报表,一般可信度较低。财务报表审计就是通过注册会计师的审计,以增强预期使用者

(除管理层之外的)对财务报表信赖的程度,

有效满足财务报表预期使用者的需求。

审计报告

ABC股份有限公司全体股东:

我们审计了ABC股份有限公司(以下简称ABC公司)财务报表,包括2023年12月31日的资产负债表,2023年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

我们认为,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了ABC公司2023年12月31日的财务状况以及2023年度的经营成果和现金流量。

…… |

审计的概念:

财务报表审计,是指注册会计师对管理层编制的财务报表是否不存在重大错报(是否在所有重大方面按照财务报告编制基础编制)提供合理保证,发表审计意见,以增强财务报表的预期使用者(除管理层之外的)对财务报表信赖的程度。

审计概念的内涵:

1.审计用户(为谁审?)

财务报表的预期使用者(包括管理层和管理层之外的预期使用者)

注册会计师的审计可以用来有效满足财务报表预期使用者的需求。

2.审计目的(为啥审?)

审计的目的是以合理保证的方式提高财务报表的可信度。

(1)改善财务报表的质量;

(2)增强除管理层之外的预期使用者对财务报表的信赖程度(不涉及为如何利用信息提供建议)。

3.审计的保证程度(审到啥程度?)

(1)审计应当提供合理保证。

“合理保证”可以理解为低于100%但接近100%的保证,比如注册会计师可能有95%至99%的把握发表恰当的审计意见。也就是说,注册会计师不能将审计风险降至零。

(2)不提供绝对保证。

由于审计存在固有限制,注册会计师据以得出结论和形成审计意见的大多数审计证据是说服性而非结论性的,因此,审计只能提供合理保证,不能提供绝对保证。

4.审计的基础(凭啥审?)

审计的基础是独立性和专业性。即注册会计师从事审计业务时,不仅应当具备一定的专业胜任能力,还应独立于被审计单位和预期使用者。

5.审计的产品(审出了啥?)

审计的最终产品是审计报告(不包括财务报表)。

【涛哥点拨】注册会计师在审计报告中对财务报表发表意见,但仅在审计报告上签字并盖章,后附的财务报表是由管理层签发的,不属于审计的最终产品。

【单选题】(2019)下列有关财务报表审计的说法中, 错误的是( )。

A.审计的目的是增强除管理层之外的预期使用者对财务报表的信赖程度

B.审计不涉及为如何利用信息提供建议

C.审计只提供合理保证, 不提供绝对保证

D.审计的最终产品是审计报告和已审计财务报表

|

|

|

| |

『正确答案』D

『答案解析』已审计财务报表是由管理层编制的, 审计的最终产品是审计报告。

|

添加学习顾问

添加学习顾问