第一节 审计与审计职业

一、说文解字

(一)“审”与“计”

審 上面是

「宀

」部,表示与房屋有关,下面是

「采

」部,表示兽足的爪印,有辨别的意思,审字下面的

「田

」部表示野兽的足掌。为审问、审查之意。

計 「言」之象形字为口舌相连,表示说话之意。“直言曰言”,「言」要求如实表达。「十」则有四方汇合之意。其意为汇总计数、如实计数。

审计的字面含义是指“审查会计”,通俗的讲就是“查账”。

我国封建王朝审计(官厅审计)起始于西周,秦汉时期建立了“上计”制度,隋唐时期日臻完备。宋代设立审计司和审计院,标志着我国用“审计”一词命名的审计机构的产生。

(二)audit

英文“审计”一词源自拉丁语“audit”,是听力、听觉的意思。

据考证,在古埃及、古罗马和古希腊时代,最初的审计是以“听计”的方式出现的。

二、审计职业

(一)审计体系

我国审计监督体系由政府审计、注册会计师审计和内部审计三大部分构成。

审计机构

●审计署(厅、局)--政府审计(国家审计)

●会计师事务所(公司)--注册会计师审计(民间审计)

●审计部(处、科、室)--内部审计

其中:政府审计和注册会计师审计称为“外部审计”。

三种审计体系之间既相互联系,又各自独立,各司其责。各有特点,相互不可替代,不存在主导和从属关系,共同构成审计监督体系。

1.政府审计

政府审计主要是指政府审计机关(审计署和地方审计厅局),依法对国务院各部门和地方各级人民政府及其各部门的财政收支,国有的金融机构和企业事业组织的财务收支,以及其他应当接受审计的财政收支、财务收支的真实、合法和效益进行审计监督。

2.注册会计师审计

注册会计师审计是指注册会计师接受客户委托,对被审计单位财务报表、内部控制的有效性进行独立检查并发表意见。

3.内部审计

内部审计是运用系统、规范的方法,审查和评价组织的业务活动、内部控制和风险管理的适当性和有效性的一种独立、客观的鉴证和咨询活动。

(二)注册会计师

注册会计师,是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,英文全称Certified Public Accountant,简称为CPA。

在财政部印发的《会计改革与发展“十四五”规划纲要》中,明确表示:到2025年,注册会计师行业从业人员数量预计达到40万人。

1991-2022年,注会考试成功举办31次,累计有813.3万人先后报名参考。截至2022年底,共有35.98万人通过考试并取得全科合格证书。

截止2022年,全国共有会员335593人,注册会计师98099人,非执业会员237494人。

1.考试

(1)专业阶段:《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《公司战略与风险管理》

对在连续5个年度考试中取得专业阶段考试全部科目考试合格成绩的考生,财政部考委会颁发注册会计师全国统一考试专业阶段考试合格证。

(2)综合阶段:职业能力综合测试

对取得综合阶段考试科目合格成绩的考生,财政部考委会颁发注册会计师全国统一考试全科合格证。

2.会员

非执业会员:取得注册会计师考试全科合格证,可以向省级注册会计师协会提交相关材料,申请成为注册会计师非执业会员(无签字权)。

执业会员:取得注册会计师考试全科合格证,并在中国境内从事审计业务工作2年以上者,可以向省级注册会计师协会申请注册成为执业会员(注册会计师)。

注册会计师依法执行业务,应当取得财政部统一制定的中华人民共和国注册会计师证书。

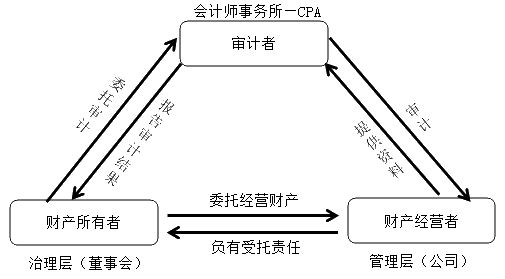

三、注册会计师审计的起源

审计产生的条件(基础):所有权与经营权分离。

受托责任:英国股份公司的产生,一方面财产的所有者将财产委托给经营者经营,所有者一般不参与财产经营管理,另一方面,财产的经营者必须对财产的所有者承担一定的经济责任(受托责任)。

审计报告

ABC股份有限公司全体股东:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)财务报表,包括20X1年12月31日的资产负债表,20X1年度的利润表、现金流量表和所有者权益变动表以及财务报表附注。

我们认为,ABC公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了ABC公司20X1年12月31日的财务状况以及20X1年度的经营成果和现金流量。

……

四、注册会计师审计的定义

(一)概念

审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

(二)审计定义的理解

1.审计用户

财务报表的预期使用者(包括管理层和管理层之外的预期使用者)。

2.审计目的

改善财务报表的质量,增强除管理层之外的预期使用者对财务报表的信赖程度(不涉及为如何利用信息提供建议)。

3.合理保证

审计应当提供合理保证,不提供绝对保证(因审计证据是说服性而非结论性)。

4.审计基础

独立性和专业性。

5.审计产品

审计报告。

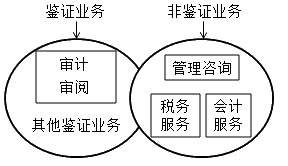

五、注册会计师业务范围

注册会计师的业务包括鉴证业务(Assurance Services)和非鉴证业务(Non-assurance Services)。

(一)鉴证业务

1.审计业务(Audit engagements)

审查企业财务报表,出具审计报告。

注册会计师审计通过提高财务信息的可信度,降低财务报表使用者的信息风险,而提供一种保证服务。

2.审阅业务(Review engagements)

对象:财务报表,一般是对中期财务信息进行审阅。

审阅业务对鉴证结论提供一种有限保证。

鉴证业务的保证程度分为合理保证和有限保证。

审计报告

ABC股份有限公司全体股东:

我们审计了ABC股份有限公司(以下简称ABC公司)财务报表,包括20X1年12月31日的资产负债表,20X1年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

我们认为,后附的财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了ABC公司20X1年12月31日的财务状况以及20X1年度的经营成果和现金流量。

……

审阅报告

ABC股份有限公司全体股东:

……

根据我们的审阅,我们没有注意到任何事项使我们相信,ABC公司财务报表没有按照企业会计准则的规定编制,未能在所有重大方面公允反映被审阅单位的财务状况、经营成果和现金流量。

审计——积极式报告——合理保证(高水平的保证)

审阅——消极式报告——有限保证(低于高水平的保证)

3.其他鉴证业务(Other assurance engagements)

对非历史的财务信息(如贷款的未来现金流量预测等)、非财务信息(内部控制、药品疗效、奖票统计等)进行鉴证。

(二)非鉴证业务(相关服务)

相关服务包括对财务信息执行商定程序、代编财务信息、税务咨询、管理咨询以及会计服务等。

添加学习顾问

添加学习顾问