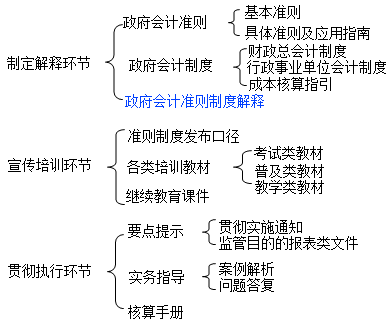

政府会计准则制度体系框架

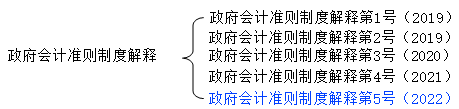

政府会计准则制度解释

《解释》的定位

技术问题的解释,是政府会计标准体系的有机组成部分

《解释》的制定过程

严格的法律制定程序,具有权威性

①问题来源

②解释立项

③形成讨论稿,要论证,再通过程序,公开征求意见

④会签

⑤署名财政部发布

制定《解释》的原因

一是为了及时回应和解决政府会计准则制度实施中的问题

二是为了对政府会计准则制度相关内容做进一步的解释说明

三是为了补充和完善政府会计准则制度中的相关规定

《解释》的体例

问答

·多问多答

·一问一答或者一句话的解释……

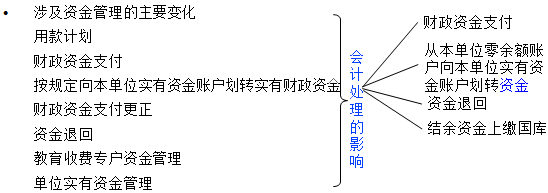

主要内容

关于预算管理一体化相关会计处理

关于从结余中提取的专用基金的会计处理

关于生效日期

01关于预算管理一体化相关会计处理

相关背景

·预算一体化实践:

地方从2020年就开始推进预算一体化建设,数据显示:2021年底地方预算单位已经全面实施预算一体化

中央部门2021年开始在六个部门试点,2022年试点范围进一步扩展,2022年8月1号起中央预算单位对于2022年的预算执行,2023年的预算编制都要采用预算一体化

相关背景

政府会计准则制度解释第4号

五、关于财政国库集中支付结余不再按权责发生制列支的相关会计处理

根据《政府会计制度》规定,单位在年末需要做如下账务处理:财政直接支付方式下,根据本年度财政直接支付预算指标数大于当年财政直接支付实际支付数的差额,在财务会计借记“财政应返还额度——财政直接支付”科目,贷记“财政拨款收入”科目;在预算会计借记“资金结存——财政应返还额度”科目,贷记“财政拨款预算收入”科目。

财政授权支付方式下,根据本年度财政授权支付预算指标数大于零余额账户用款额度下达数的差额,在财务会计借记“财政应返还额度——财政授权支付”科目,贷记“财政拨款收入”科目;在预算会计借记“资金结存——财政应返还额度”科目,贷记“财政拨款预算收入”科目。

按照《国务院关于进一步深化预算管理制度改革的意见》(国发〔2021〕5号)规定,市县级财政国库集中支付结余不再按权责发生制列支,相关单位年末不再进行上述账务处理。中央级和省级单位根据同级财政部门规范国库集中支付结余权责发生制列支的规定,相应进行会计处理。

《中央财政预算管理一体化资金支付管理办法(试行)》(财库【2022】5号 )

《解释2号》二、关于从本单位零余额账户向本单位实有资金账户划转资金的账务处理

单位在某些特定情况下按规定从本单位零余额账户向本单位实有资金账户划转资金用于后续相关支出的,可在“银行存款”或“资金结存——货币资金”科目下设置“财政拨款资金”明细科目,或采用辅助核算等形式,核算反映按规定从本单位零余额账户转入实有资金账户的资金金额,并应当按照以下规定进行账务处理:

(一)从本单位零余额账户向实有资金账户划转资金时,按照划转的资金金额,借记“银行存款”科目,贷记“零余额账户用款额度”科目;同时,在预算会计中借记“资金结存——货币资金”科目,贷记“资金结存——零余额账户用款额度”科目。

(二)将本单位实有资金账户中从零余额账户划转的资金用于相关支出时,按照实际支付的金额,借记“应付职工薪酬”“其他应交税费”等科目,贷记“银行存款”科目;同时,在预算会计中借记“行政支出”“事业支出”等支出科目下的“财政拨款支出”明细科目,贷记“资金结存——货币资金”科目。

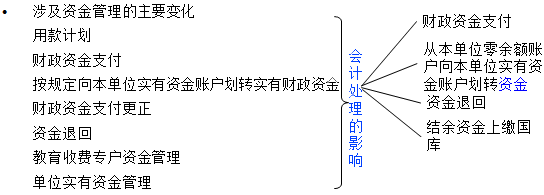

涉及问题:

主要涉及《政府会计制度》中有关财政拨款(预算)收入及相关支出的会计处理。

主要依据:

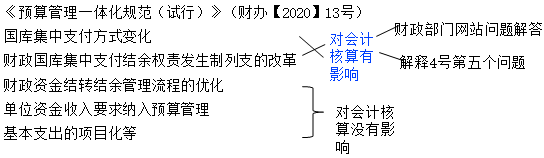

《预算管理一体化规范(试行)》(财办【2020】13号)

《中央财政预算管理一体化资金支付管理办法(试行)》(财库【2022】5号 )等规定

适用对象:

适用中央预算一体化试点部门及其所属相关预算单位(简称中央预算单位)

省级及以下地方预算单位参照执行

不是所有行政事业单位都适用本解释中的该规定

《解释5号》:一、关于预算管理一体化相关会计处理

该问题主要涉及《政府会计制度——行政事业单位会计科目和报表》(财会〔2017〕25号,以下称《政府会计制度》)中有关财政拨款(预算)收入及相关支出的会计处理。

根据《预算管理一体化规范(试行)》(财办〔2020〕13号)、《中央财政预算管理一体化资金支付管理办法(试行)》(财库〔2022〕5号)等规定,中央一体化试点部门及其所属相关预算单位(以下称中央预算单位)在预算管理一体化下的有关会计处理规定如下:

关于预算管理一体化相关会计处理

(一)有关会计科目的设置和使用

(二)有关账务处理规定

(三)关于新旧衔接的会计处理

(一)有关会计科目的设置和使用

实行预算管理一体化的中央预算单位在会计核算时

·不再使用“零余额账户用款额度”科目

· “财政应返还额度”科目和“资金结存——财政应返还额度”科目下不再设置“财政直接支付”、“财政授权支付”明细科目。

(二)有关账务处理规定

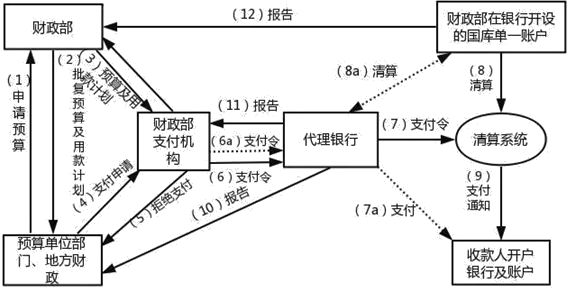

1.财政资金支付的账务处理

2.按规定向本单位实有资金账户划转财政资金的账务处理

3.已支付的财政资金退回的账务处理

4.结余资金上缴国库的账务处理

5.年末的账务处理

《中央财政预算管理一体化资金支付管理办法(试行)》(财库【2022】5号 )

1.财政资金支付的账务处理

财政直接支付:指预算单位按照部门预算和用款计划确定的资金用途,提出支付申请,经财政国库执行机构审核后开出支付令,送代理银行,通过国库单一账户体系中的财政零余额账户或预算外资金支付专户,直接将财政性资金支付到收款人或收款单位账户。财政直接支付类型包括工资支出、政府采购和其他支出。

财政授权支付:预算单位按照部门预算和用款计划确定资金用途,根据财政部门授权,自行开具支付令送代理银行,通过国库单一账户体系中的单位零余额账户或特设专户,将财政性资金支付到收款人或用款单位账户。财政授权支付的支出范围是指除财政直接支付支出以外的全部支出。

单位应当根据收到的国库集中支付凭证及相关原始凭证,按照凭证上的国库集中支付入账金额

| |

财务会计 |

预算会计 |

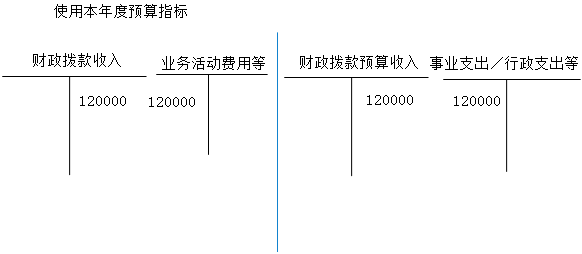

| 使用本年度预算指标 |

借:库存物品/固定资产/业务活动费用/单位管理费用/应付职工薪酬等

贷:财政拨款收入 |

借:行政支出/事业支出等

贷:财政拨款预算收入 |

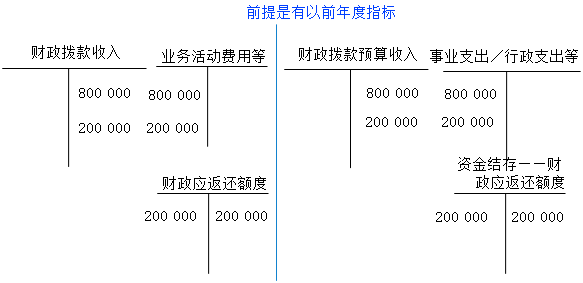

| 使用以前年度预算指标 |

借:库存物品/固定资产/业务活动费用/单位管理费用/应付职工薪酬等

贷:财政应返还额度 |

借:行政支出/事业支出等

贷:资金结存——财政应返还额度 |

和制度里直接支付的会计处理基本一样

使用以前年度预算指标

《国务院关于进一步深化预算管理制度改革的意见》(国发(2021)5号):“规范按权责发生制列支事项,市县级财政国库集中支付结余不再按权责发生制列支。”

《解释4号》按照《国务院关于进一步深化预算管理制度改革的意见》(国发〔2021〕5 号)规定,市县级财政国库集中支付结余不再按权责发生制列支,相关单位年末不再进行上述账务处理。

中央级和省级单位根据同级财政部门规范国库集中支付结余权责发生制列支的规定,相应进行会计处理

(二)有关账务处理规定

1.财政资金支付的账务处理

2.按规定向本单位实有资金账户划转财政资金的账务处理

《解释2号》二、关于从本单位零余额账户向本单位实有资金账户划转资金的账务处理

单位在某些特定情况下按规定从本单位零余额账户向本单位实有资金账户划转资金用于后续相关支出的,可在“银行存款”或“资金结存——货币资金”科目下设置“财政拨款资金”明细科目,或采用辅助核算等形式,核算反映按规定从本单位零余额账户转入实有资金账户的资金金额,并应当按照以下规定进行账务处理:

(一)从本单位零余额账户向实有资金账户划转资金时,按照划转的资金金额,借记“银行存款”科目,贷记“零余额账户用款额度”科目;同时,在预算会计中借记“资金结存——货币资金”科目,贷记“资金结存——零余额账户用款额度”科目。

(二)将本单位实有资金账户中从零余额账户划转的资金用于相关支出时,按照实际支付的金额,借记“应付职工薪酬”“其他应交税费”等科目,贷记“银行存款”科目;同时,在预算会计中借记“行政支出”“事业支出”等支出科目下的“财政拨款支出”明细科目,贷记“资金结存——货币资金”科目。

财政部关于规范和加强中央预算单位国库集中支付资金归垫管理有关问题的通知(财库[2007]24号)

发生下列特殊情况之一的,允许垫付资金:

(一)经国务院批准并限时开工的基建投资项目支出。

(二)基建投资项目前期费用支出。

(三)重大紧急突发事项支出。

(四)其他按规定允许垫付的支出。

关于中央预算单位2019年预算执行管理有关问题的通知财库〔2018〕95号

预算单位不得违规从本单位零余额账户向本单位或本部门其他预算单位实有资金账户划转资金。下列支出除外:

1.依照《财政部 民政部 工商总局关于印发〈政府购买服务管理办法(暂行)〉的通知》(财综〔2014〕96号)等制度规定,按合同约定需向本部门所属事业单位支付的政府购买服务支出;

2.确需划转的工会经费、住房改革支出、应缴或代扣代缴的税金,以及符合相关制度规定的工资中的代扣事项;

3.暂不能通过零余额账户委托收款的社会保险缴费、职业年金缴费、水费、电费、取暖费等;

4.报经财政部审核批准的归垫资金和其他资金。

关于进一步完善中央财政科技和教育资金预算执行管理有关事宜的通知财库〔2018〕96号

提高预算执行效率,允许部分科研项目和教育资金从本单位零余额账户向本单位或本部门其他预算单位实有资金账户划转。具体包括:按照有关制度规定由预算单位与科研项目承担单位签订委托协议或合同,按约定确需将资金支付到科研项目承担单位的;中央高校、科研单位内部机构之间合理的结算支出,如测试化验加工费用、成本分摊费用等;由于零余额账户开户行外币种类不全等原因,确需先转入可提供该币种银行现有实有资金账户的购汇资金;承担中央财政资金安排的事后补助类项目资金;高等学校哲学社会科学繁荣计划专项中的间接费用。

2.按规定向本单位实有资金账户划转财政资金的账务处理

单位在某些特定情况下按规定从本单位零余额账户向本单位实有资金账户划转资金用于后续相关支出的,可在“银行存款”或“资金结存——货币资金”科目下设置“财政拨款资金”明细科目,或采用辅助核算等形式,核算反映按规定从本单位零余额账户转入实有资金账户的资金金额,并应当按照以下规定进行账务处理:

明细科目的设置和后续支出有关系

(1)从本单位零余额账户向实有资金账户划转资金时,应当根据收到的国库集中支付凭证及实有资金账户入账凭证,按照凭证入账金额

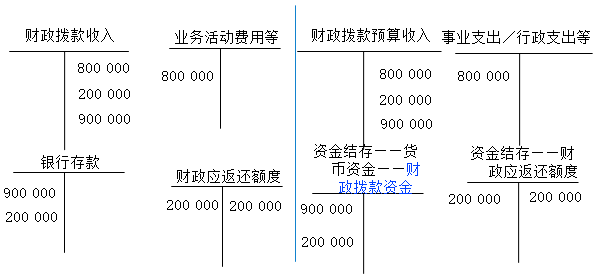

| 财务会计 |

预算会计 |

借:银行存款

贷:财政拨款收入/财政应返还额度 |

借:资金结存——货币资金——财政拨款资金

贷:财政拨款预算收入/资金结存——财政应返还额度 |

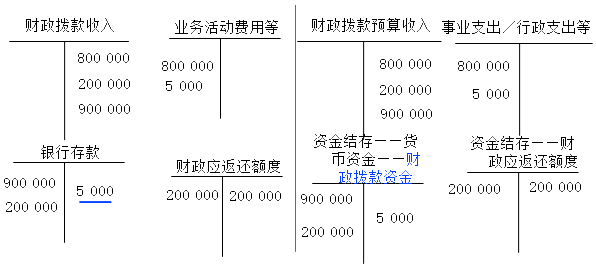

(2)将本单位实有资金账户中从零余额账户划转的资金用于相关支出时

| 财务会计 |

预算会计 |

借:应付职工薪酬/其他应交税费等

贷:银行存款 |

借:行政支出/事业支出等——财政拨款支出

贷:资金结存——货币资金 |

【例】20*1年某单位预算指标100万元,国库集中支付80万元,假设该单位国库集中支付结余允许权责发生制列支,20万元转入财政应返还额度。

20*2年单位预算指标90万元,从本单位零余额账户转入实有资金账户,并将以前年度预算指标20万元也转入实有资金账户。单位根据收到的国库集中支付凭证及实有资金账户入账凭证,做如下处理

【例】接上例,将本单位实有资金账户中从零余额账户划转的资金5 000元用于相关支出。

【例】某年12月,将本单位实有资金账户中从零余额账户划转的资金5 000元用于支付代扣代缴的个人所得税,第二年1月实际支付。

|

|

财务会计

|

预算会计

|

|

12月

|

借:银行存款 5000

贷:财政拨款收入/财政应返还额度 5000

|

借:资金结存——货币资金——财政拨款资金 5000

贷:财政拨款预算收入/资金结存——财政应返还额度 5000

|

|

1月

|

借:应付职工薪酬/其他应交税费等 5000

贷:银行存款 5000

|

借:行政支出/事业支出等——财政拨款支出 5000

贷:资金结存——货币资金 5000

|

添加学习顾问

添加学习顾问